การผ่อนบ้านกับเจ้าของโดยไม่ผ่านธนาคาร เป็นทางเลือกที่ช่วยให้คนที่กู้ไม่ผ่านหรืออยากเลี่ยงขั้นตอนยุ่งยากสามารถมีบ้านได้ง่ายขึ้น แต่ในขณะเดียวกันก็มีความเสี่ยงสูง หากไม่มีสัญญาที่รัดกุมอาจทำให้เกิดปัญหา หรือถูกยกเลิกสัญญาโดยไม่เป็นธรรม ดังนั้นการทำ “สัญญาจะซื้อจะขายแบบผ่อนชำระ” จึงต้องระบุรายละเอียดให้ชัดเจน ครบถ้วน และมีเงื่อนไขที่ปกป้องทั้งผู้ซื้อและผู้ขาย บทความนี้จะพาคุณดูตัวอย่างสัญญาผ่อนบ้านกับเจ้าของที่ใช้ได้จริง พร้อมแนะนำวิธีเขียนให้ปลอดภัย ลดความเสี่ยง และไม่โดนโกงในอนาคต

สัญญาผ่อนบ้านกับเจ้าของ คืออะไร?

สัญญาผ่อนบ้านกับเจ้าของ คือข้อตกลงซื้อขายบ้านระหว่าง “ผู้ซื้อและผู้ขายโดยตรง” โดยไม่ผ่านธนาคาร ผู้ซื้อจะชำระเงินเป็นงวดตามที่ตกลงกันไว้ เช่น รายเดือน พร้อมหรือไม่พร้อมดอกเบี้ยก็ได้ แล้วจึงโอนกรรมสิทธิ์เมื่อชำระครบตามเงื่อนไขในสัญญา จุดสำคัญของสัญญาประเภทนี้คือ “ความชัดเจนของเงื่อนไข” เพราะไม่มีสถาบันการเงินเข้ามาควบคุม ดังนั้นทุกข้อกำหนด เช่น ราคา งวดผ่อน ดอกเบี้ย และวันโอน ต้องเขียนให้ละเอียดเพื่อป้องกันปัญหาในอนาคต

ความแตกต่างระหว่างผ่อนกับเจ้าของ vs ธนาคาร

การผ่อนบ้านกับเจ้าของจะมีความยืดหยุ่นสูง ไม่ต้องตรวจเครดิต ไม่ต้องใช้เอกสารเยอะ และสามารถตกลงเงื่อนไขกันเองได้ แต่ข้อเสียคือมีความเสี่ยงมากกว่า เพราะไม่มีตัวกลางมารับรองความปลอดภัย ในขณะที่การกู้ธนาคารจะมีขั้นตอนชัดเจน ตรวจสอบรายได้ และมีสัญญามาตรฐานที่ค่อนข้างปลอดภัยกว่า แต่ก็แลกมาด้วยความเข้มงวดในการอนุมัติ ดังนั้นการเลือกแบบไหนขึ้นอยู่กับความพร้อมทางการเงินและระดับความเสี่ยงที่รับได้

ใครควรเลือกผ่อนบ้านกับเจ้าของ

การผ่อนบ้านกับเจ้าของเหมาะกับคนที่กู้ธนาคารไม่ผ่าน เช่น ฟรีแลนซ์ ไม่มีสลิปเงินเดือน หรือผู้ที่ต้องการซื้อบ้านแบบรวดเร็วไม่อยากรออนุมัติ รวมถึงนักลงทุนที่ต้องการต่อรองเงื่อนไขเองได้ อย่างไรก็ตาม ผู้ที่เลือกวิธีนี้ควรมีวินัยทางการเงินสูง และเข้าใจเงื่อนไขสัญญาเป็นอย่างดี เพราะหากพลาดอาจเสียทั้งเงินและสิทธิในทรัพย์สินได้ง่ายกว่าการกู้ผ่านธนาคาร

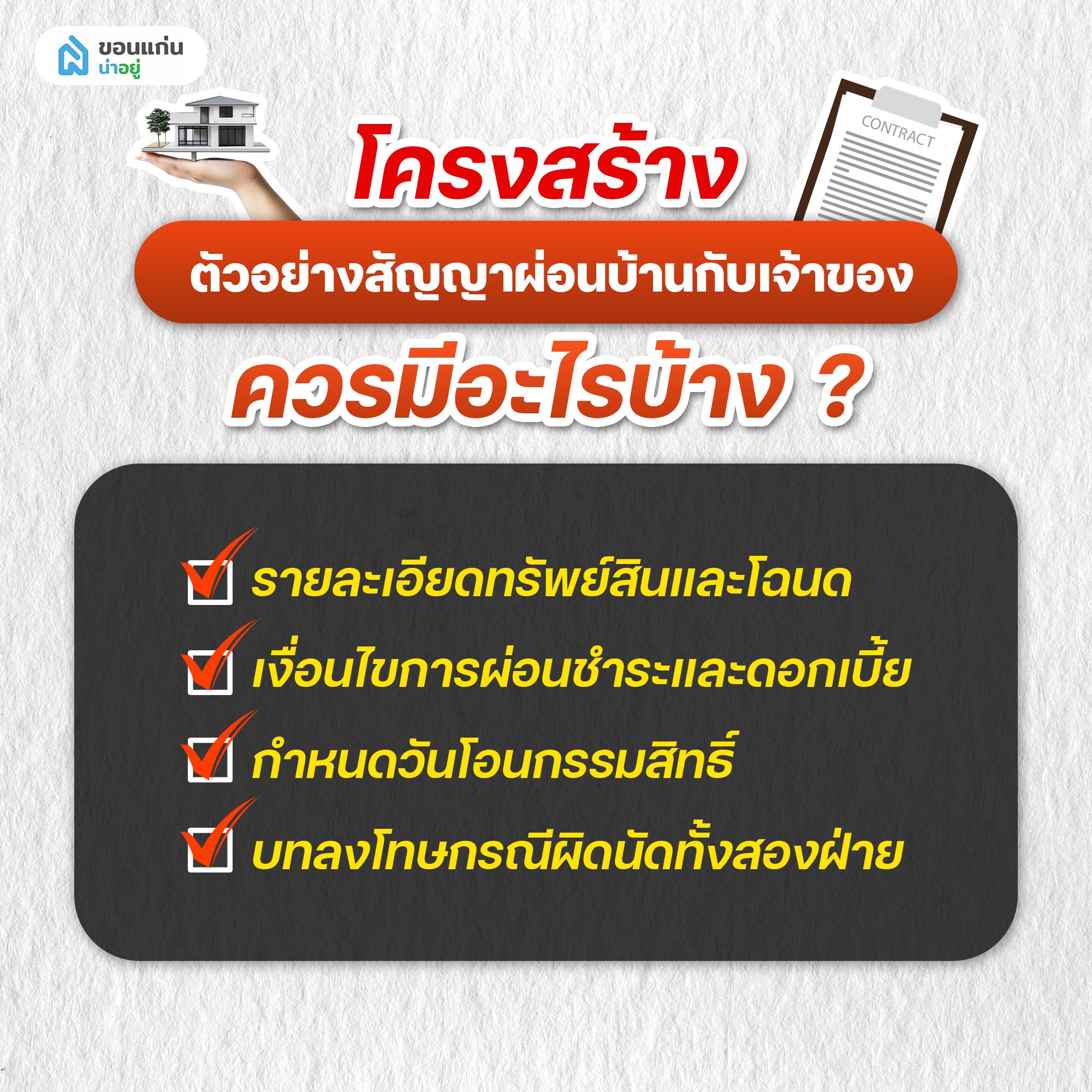

โครงสร้างตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ ควรมีอะไรบ้าง?

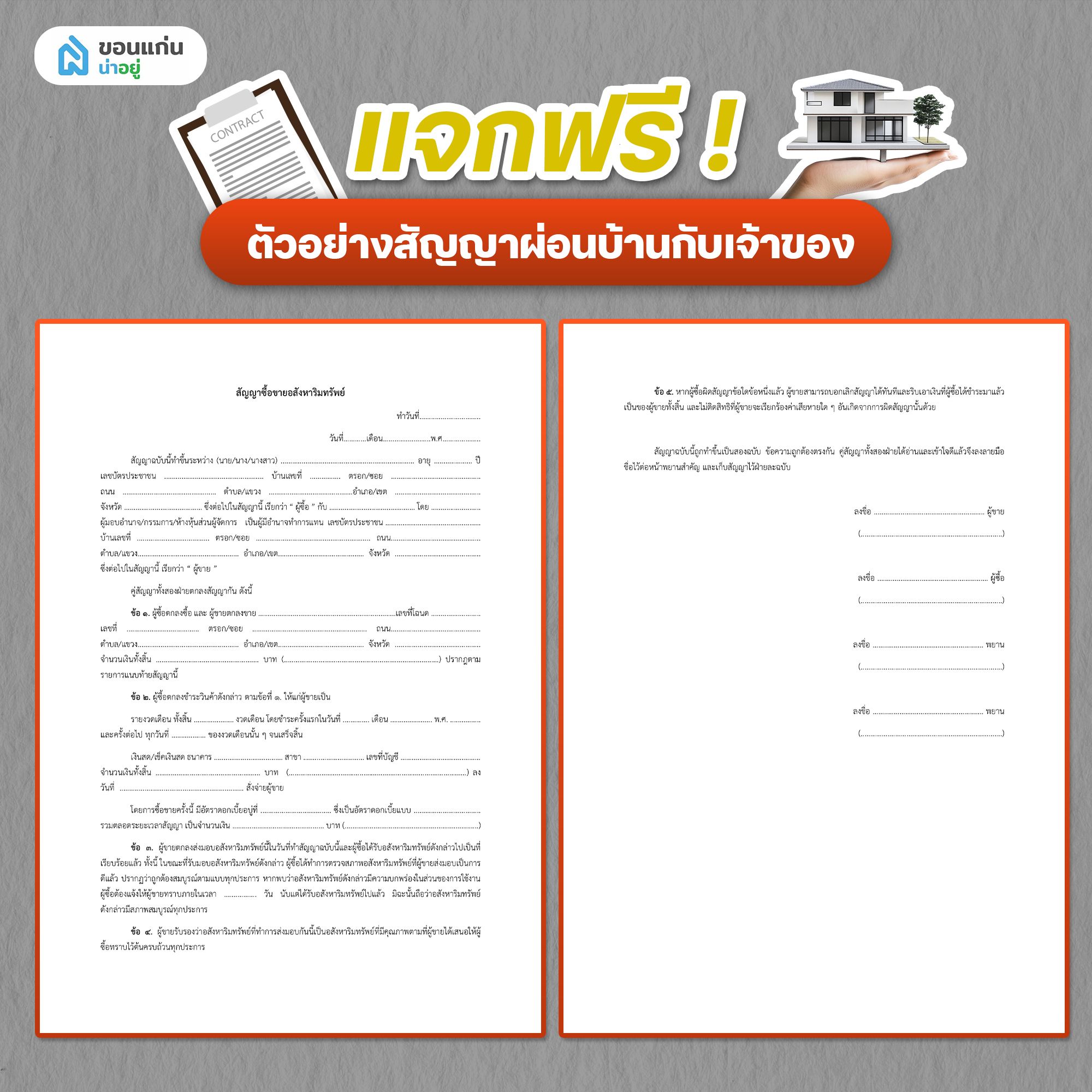

ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของที่ดี ต้องมีโครงสร้างชัดเจน ครอบคลุมทุกประเด็นสำคัญ เพื่อป้องกันข้อพิพาทในอนาคต โดยเฉพาะในกรณีที่ไม่มีธนาคารเข้ามาเป็นตัวกลาง รายละเอียดในสัญญาจึงต้องระบุให้ครบ ทั้งข้อมูลทรัพย์สิน เงื่อนไขการชำระเงิน สิทธิหน้าที่ของทั้งสองฝ่าย และบทลงโทษเมื่อเกิดปัญหา หากขาดข้อใดข้อหนึ่งไป อาจทำให้เสียเปรียบหรือเสี่ยงโดนโกงได้ง่าย

รายละเอียดทรัพย์สินและโฉนด

ในสัญญาผ่อนบ้านกับเจ้าของต้องระบุข้อมูลทรัพย์สินให้ชัดเจนที่สุด เช่น บ้านเลขที่ ที่ตั้ง โฉนดเลขที่ ขนาดที่ดิน และรายละเอียดสิ่งปลูกสร้าง เพื่อยืนยันว่าทรัพย์นั้น “มีอยู่จริง” และเป็นของผู้ขาย นอกจากนี้ควรตรวจสอบโฉนดกับกรมที่ดินก่อนทำสัญญา ว่าผู้ขายเป็นเจ้าของตัวจริง และไม่มีภาระผูกพัน เช่น จำนองหรือคดีความ เพราะหากไม่ตรวจสอบ อาจเสี่ยงซื้อทรัพย์ที่มีปัญหาตามมาได้

เงื่อนไขการผ่อนชำระและดอกเบี้ย

ควรระบุจำนวนเงินทั้งหมด ยอดคงเหลือ จำนวนงวด วันชำระ และจำนวนเงินต่อเดือนให้ครบถ้วน รวมถึงกรณีมีดอกเบี้ย ต้องเขียนให้ชัดว่าเป็นอัตราเท่าไร คิดแบบคงที่หรือแบบลดต้นลดดอก การกำหนดเงื่อนไขที่ชัดเจนจะช่วยลดความเข้าใจผิด และป้องกันการเปลี่ยนแปลงเงื่อนไขโดยพลการในภายหลัง

กำหนดวันโอนกรรมสิทธิ์

หนึ่งในจุดที่สำคัญที่สุดในตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ คือการระบุเงื่อนไขการโอนกรรมสิทธิ์ให้ชัดเจน เช่น โอนเมื่อผ่อนครบทั้งหมด หรือโอนเมื่อชำระถึงเปอร์เซ็นต์ที่กำหนด พร้อมระบุระยะเวลาแน่นอน เช่น “ภายใน 30 วันหลังชำระครบ” เพื่อป้องกันกรณีผู้ขายไม่ยอมโอนบ้านหลังจากรับเงินครบแล้ว ซึ่งเป็นปัญหาที่พบได้บ่อยในสัญญาประเภทนี้

บทลงโทษกรณีผิดนัดทั้งสองฝ่าย

สัญญาผ่อนบ้านกับเจ้าของที่ดีต้องมีบทลงโทษที่เป็นธรรมทั้งผู้ซื้อและผู้ขาย เช่น หากผู้ซื้อผิดนัดชำระเกินจำนวนงวดที่กำหนด ผู้ขายสามารถยกเลิกสัญญาได้ แต่ในขณะเดียวกัน หากผู้ขายไม่โอนกรรมสิทธิ์ตามเงื่อนไข ก็ควรมีบทลงโทษ เช่น คืนเงินทั้งหมดพร้อมค่าเสียหาย การระบุเงื่อนไขแบบสมดุลจะช่วยให้ทั้งสองฝ่ายปฏิบัติตามสัญญาอย่างจริงจัง และลดความเสี่ยงในการเกิดข้อพิพาทในอนาคต

วิธีเขียนสัญญาผ่อนบ้านกับเจ้าของ ให้ปลอดภัยที่สุด

การเขียนสัญญาผ่อนบ้านกับเจ้าของให้ปลอดภัย ไม่ใช่แค่เขียนให้ครบ แต่ต้อง “เขียนให้รัดกุมและป้องกันความเสี่ยงล่วงหน้า” ดังนั้นทุกเงื่อนไขในสัญญาคือสิ่งที่คุ้มครองสิทธิของคุณโดยตรง ยิ่งเขียนชัดมากเท่าไหร่ โอกาสโดนโกงหรือเกิดปัญหายิ่งน้อยลงเท่านั้น

แนวทางเขียนสัญญาให้ปลอดภัยที่สุด

- ระบุข้อมูลผู้ซื้อผู้ขายให้ครบ พร้อมเลขบัตรประชาชนและที่อยู่ชัดเจน

- เขียนรายละเอียดทรัพย์สินตามโฉนดจริง (เลขที่โฉนด พื้นที่ ที่ตั้ง)

- กำหนดราคาซื้อขาย และยอดผ่อนให้ชัดเจน

- ระบุงวดผ่อน วันชำระ และช่องทางการชำระเงินทุกครั้ง

- เขียนอัตราดอกเบี้ย(ถ้ามี) พร้อมวิธีคำนวณอย่างชัดเจน

- กำหนด “วันโอนกรรมสิทธิ์” แบบมีระยะเวลาที่แน่นอน

- ใส่บทลงโทษกรณีผิดนัดทั้งผู้ซื้อและผู้ขายอย่างเป็นธรรม

- แนบเอกสารสำคัญ เช่น สำเนาโฉนด และบัตรประชาชนทั้งสองฝ่าย

- มีพยานลงนามในสัญญาอย่างน้อย 2 คน

- หากเป็นไปได้ ควรทำสัญญาที่กรมที่ดินหรือให้ผู้เชี่ยวชาญตรวจสอบก่อนเซ็น

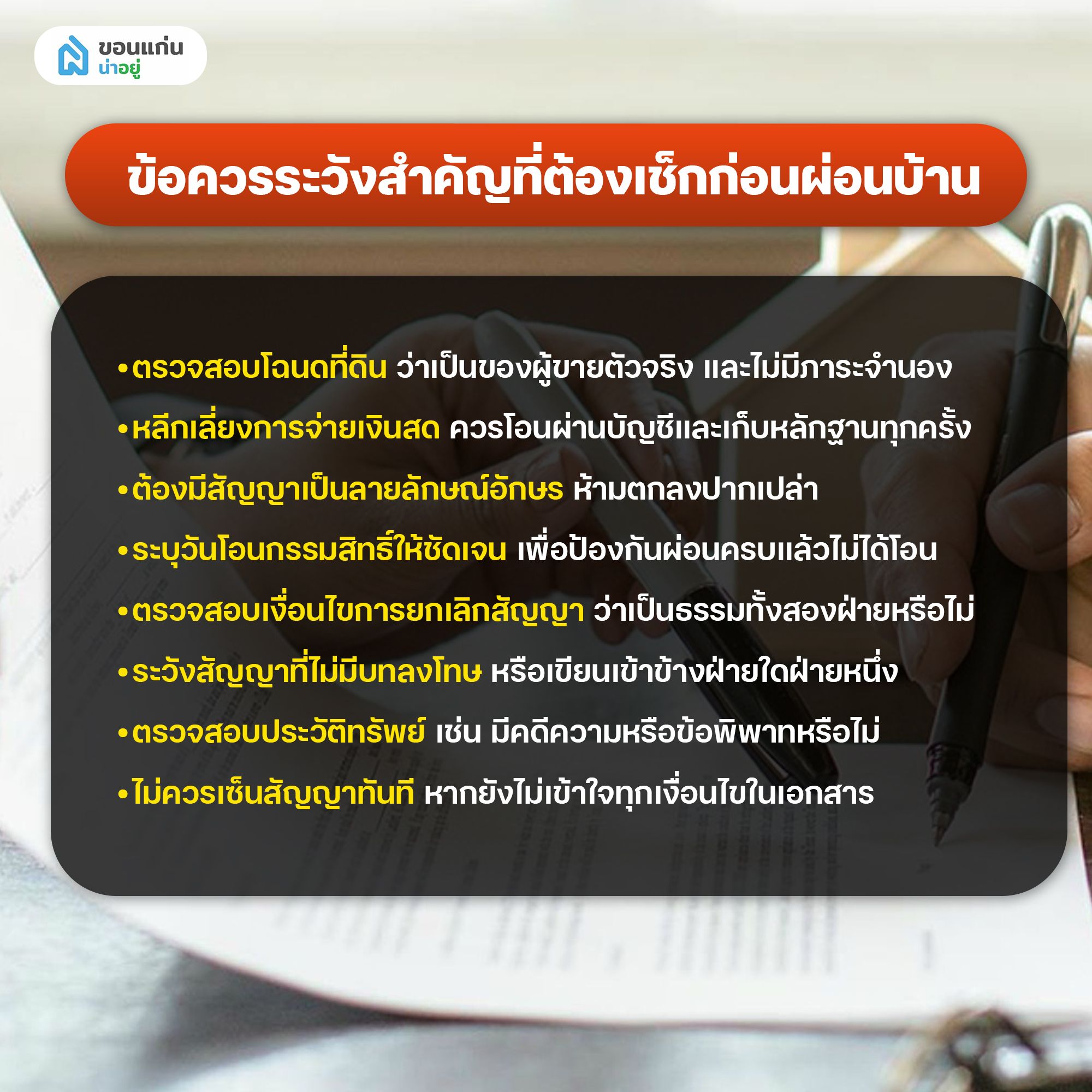

ข้อควรระวังในการผ่อนบ้านแบบไม่มีธนาคาร

การผ่อนบ้านกับเจ้าของโดยไม่ผ่านธนาคาร แม้จะช่วยให้ซื้อบ้านได้ง่ายขึ้น แต่ก็มี “ความเสี่ยงที่ต้องระวังเป็นพิเศษ” เพราะไม่มีตัวกลางคอยคุ้มครอง หากพลาดเพียงจุดเดียว อาจเสียทั้งเงินและสิทธิในทรัพย์สินได้ ดังนั้นก่อนตัดสินใจทำสัญญา ควรตรวจสอบทุกอย่างให้ละเอียด และไม่มองข้ามรายละเอียดเล็ก ๆ น้อย ๆ ที่อาจกลายเป็นปัญหาใหญ่ในอนาคต

ข้อควรระวังสำคัญที่ต้องเช็กก่อนผ่อนบ้าน

- ตรวจสอบโฉนดที่ดินว่าเป็นของผู้ขายตัวจริง และไม่มีภาระจำนอง

- หลีกเลี่ยงการจ่ายเงินสด ควรโอนผ่านบัญชีและเก็บหลักฐานทุกครั้ง

- ต้องมีสัญญาเป็นลายลักษณ์อักษร ห้ามตกลงปากเปล่า

- ระบุวันโอนกรรมสิทธิ์ให้ชัดเจน เพื่อป้องกันผ่อนครบแล้วไม่ได้โอน

- ตรวจสอบเงื่อนไขการยกเลิกสัญญา ว่าเป็นธรรมทั้งสองฝ่ายหรือไม่

- ระวังสัญญาที่ไม่มีบทลงโทษ หรือเขียนเข้าข้างฝ่ายใดฝ่ายหนึ่ง

- ตรวจสอบประวัติทรัพย์ เช่น มีคดีความหรือข้อพิพาทหรือไม่

- ไม่ควรเซ็นสัญญาทันที หากยังไม่เข้าใจทุกเงื่อนไขในเอกสาร

การใส่ใจในรายละเอียดเหล่านี้ จะช่วยลดความเสี่ยงในการถูกโกง และทำให้การผ่อนบ้านกับเจ้าของเป็นไปอย่างปลอดภัยมากขึ้นในระยะยาว

แจกฟรี! ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ

สำหรับใครที่กำลังมองหา “ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของแบบไม่มีธนาคาร” เพื่อนำไปใช้งานจริง หรือใช้เป็นแนวทางก่อนทำสัญญาเอง น้องน่าอยู่ได้เตรียม “ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของแบบแก้ไขได้” ให้สามารถดาวน์โหลดและกรอกข้อมูลได้ทันที

ดาวน์โหลด

สรุป ตัวอย่างสัญญาผ่อนบ้านกับเจ้าของ

การทำสัญญาผ่อนบ้านกับเจ้าของแบบไม่มีธนาคาร สิ่งสำคัญที่สุดคือ “ความรัดกุมของสัญญา” เพราะเป็นเครื่องมือเดียวที่ช่วยปกป้องสิทธิของทั้งผู้ซื้อและผู้ขาย หากมีการระบุรายละเอียดครบถ้วน ทั้งเรื่องทรัพย์สิน เงื่อนไขการผ่อน วันโอนกรรมสิทธิ์ และบทลงโทษเมื่อผิดนัด ก็จะช่วยลดความเสี่ยงในการถูกโกงหรือเกิดข้อพิพาทได้อย่างมาก

สำหรับใครที่กำลังมองหาโครงการบ้านผ่อนตรงกับเจ้าของ ไม่ว่าจะเป็น บ้านขอนแก่น บ้านเดี่ยวขอนแก่น คอนโดขอนแก่น บ้านแฝดขอนแก่น ทาวน์โฮมขอนแก่น การมีความรู้เรื่องสัญญาเหล่านี้จะช่วยให้คุณตัดสินใจได้มั่นใจขึ้น และเพื่อให้การผ่อนบ้านเป็นไปอย่างปลอดภัยและคุ้มค่าในระยะยาว

คำถามที่พบบ่อย

1.ผ่อนครบแล้วแต่เจ้าของไม่โอน ทำยังไง

ผู้ซื้อสามารถใช้ “สัญญาจะซื้อจะขาย” และหลักฐานการชำระเงินทั้งหมดเป็นหลักฐานในการฟ้องร้องบังคับโอนกรรมสิทธิ์ได้ โดยต้องยื่นเรื่องต่อศาลเพื่อให้มีคำสั่งบังคับโอนตามสัญญา ดังนั้นการเก็บหลักฐานการโอนเงินและเอกสารทุกงวดจึงสำคัญมาก

2.ไม่มีสัญญาเป็นลายลักษณ์อักษร ฟ้องได้ไหม

สามารถฟ้องได้ในบางกรณี หากมีหลักฐานอื่น เช่น สลิปโอนเงิน แชท หรือพยานบุคคลที่ยืนยันการตกลงซื้อขาย แต่จะ “เสียเปรียบอย่างมาก” เพราะไม่มีเอกสารยืนยันเงื่อนไขที่ชัดเจน ดังนั้นการทำสัญญาเป็นลายลักษณ์อักษรตั้งแต่แรกถือเป็นสิ่งจำเป็นที่สุด

3.ต้องไปทำสัญญาที่กรมที่ดินหรือไม่

ไม่จำเป็นต้องทำสัญญาที่กรมที่ดินเสมอไป แต่การไปทำสัญญาหรือทำบันทึกข้อตกลงที่กรมที่ดินจะช่วยเพิ่มความน่าเชื่อถือและความปลอดภัยมากขึ้น โดยเฉพาะในดีลที่มีมูลค่าสูง หรือมีเงื่อนไขซับซ้อน

ติดตาม "ขอนแก่นน่าอยู่" เพื่อไปหาบ้านมือ 1, หาคอนโด, บ้านมือ 2, ที่ดินและหาเช่า/ กดหอพักทั่วเมืองขอนแก่นได้ที่สามารถพบได้ที่นี่

- เว็บไซต์ : NaYoo.co (ไม่มี m)

- Facebook : ขอนแก่นน่าอยู่

- ยูทูป : https://www.youtube.com/c/khonkaennayoo