- กรณีชำระหนี้ครบแล้ว: ประวัติเสียเดิมจะไม่ได้หายไปทันที แต่สถานะจะเปลี่ยนเป็น “ปิดบัญชี” และต้องรอให้ข้อมูลชุดนี้ค่อย ๆ ไหลออกจากระบบจนครบ 3 ปีถึงจะหายไปทั้งหมด

- กรณีหนี้เสีย (NPL) ที่ยังไม่ได้ชำระ: ถ้าปล่อยทิ้งไว้ สถาบันการเงินจะส่งข้อมูลหนี้เสียต่อเนื่องเป็นเวลา 5 ปี และเก็บข้อมูลไว้อีก 3 ปี ดังนั้นคำตอบของเครดิตบูโร ติดกี่ปี สำหรับคนที่ค้างไว้ อาจรวมเป็น 8 ปีเลยครับ กว่าข้อมูลทั้งหมดจะถูกลบออกจากระบบ

- กรณีหนี้เสียที่เข้าสู่กระบวนการชำระ: ถ้ากลับมาชำระหนี้อย่างสม่ำเสมอจนจบกระบวนการ ข้อมูลจะเริ่มนับถอยหลัง 3 ปี นับจากวันที่ปิดบัญชี

ติดเครดิตบูโรแบบไหนขอสินเชื่อยาก?

สิ่งที่ธนาคารกลัวที่สุดคือสถานะหนี้เสีย (NPL) การถูกฟ้องร้องดำเนินคดี การถูกอายัดทรัพย์ หรือหนี้ค้างชำระเกิน 90 วัน ซึ่งจะแสดงเป็นรหัสสถานะที่บอกว่าเราหยุดผ่อนชำระ ถ้ามีสถานะนี้ค้างอยู่ โอกาสกู้สินเชื่อผ่านก็เป็นไปได้ยากครับ

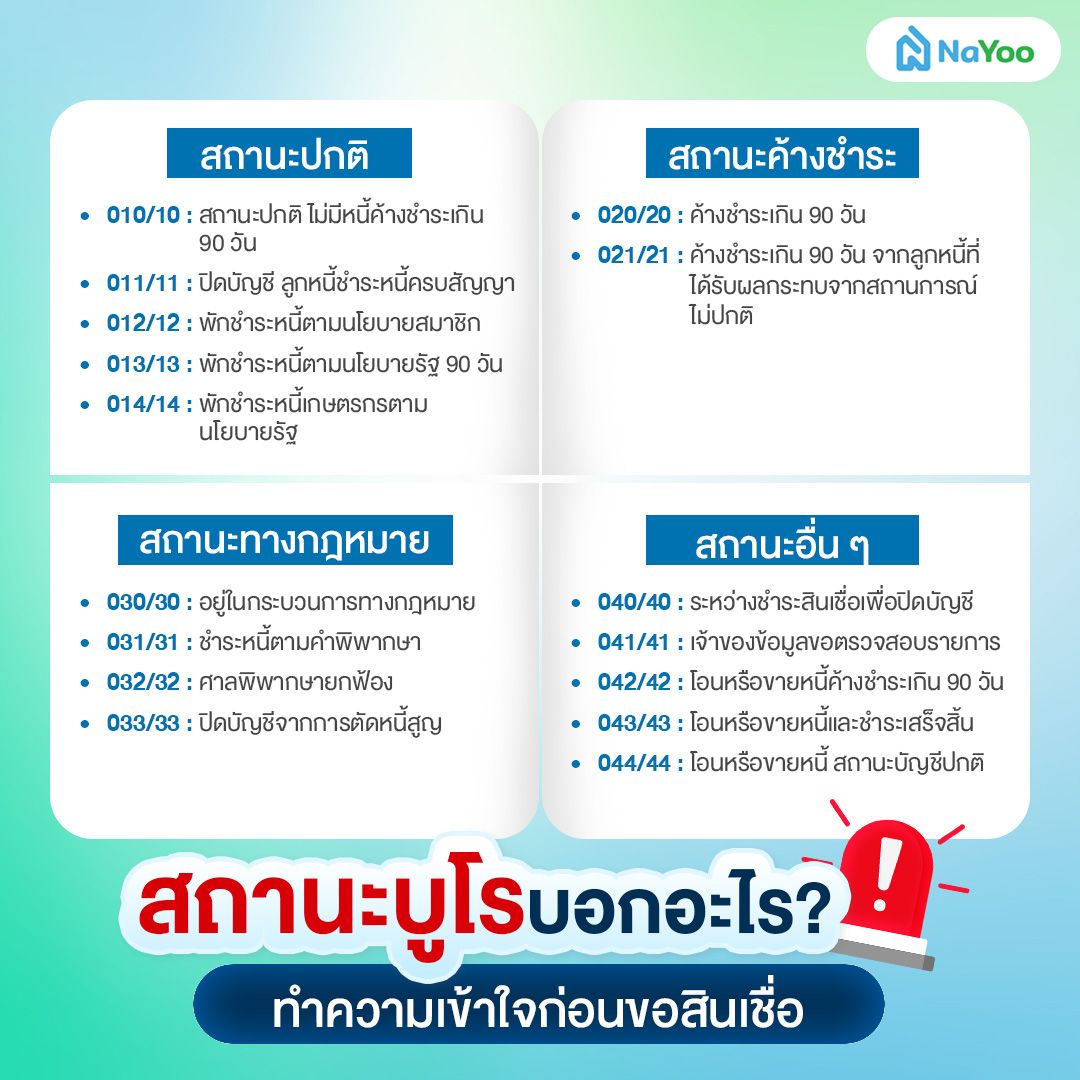

สถานะบูโรบอกอะไร? ทำความเข้าใจก่อนขอสินเชื่อ

เวลาเราไปเช็กเครดิตบูโร เราจะเห็น “เลขสถานะเครดิตบูโร” ซึ่งตัวเลขที่กำกับเหล่านี้ ธนาคารจะใช้ตัดสินใจว่าเรา กู้ผ่าน หรือ กู้ยาก โดยมีการแบ่งประเภทสถานะดังนี้

สถานะปกติ

กลุ่มรหัสสถานะปกติเป็นการแสดงถึงประวัติการชำระ ซึ่งมีส่วนช่วยให้ธนาคารพิจารณาอนุมัติสินเชื่อได้ง่าย โดยมีรายละเอียดดังนี้

- 10: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน

- 11: ปิดบัญชี ลูกหนี้ชำระหนี้ครบตามจำนวนยอดที่ทำสัญญา

- 12: พักชำระหนี้ตามนโยบายสมาชิก

- 13: พักชำระหนี้ตามนโยบายรัฐ 90 วัน

- 14: พักชำระหนี้เกษตรกรตามนโยบายรัฐ

สถานะค้างชำระ

สถานะค้างชำระจะเป็นตัวบอกว่าเริ่มมีพฤติกรรมการชำระที่ล่าช้ากว่ากำหนด ซึ่งส่งผลต่อคะแนนเครดิต โดยมีรายละเอียดดังนี้

- 20: ค้างชำระเกิน 90 วัน

- 21: ค้างชำระเกิน 90 วัน เพราะลูกหนี้รับผลกระทบจากสถานการณ์ไม่ปกติ

สถานะทางกฎหมาย

สถานะทางกฎหมายเป็นกลุ่มรหัสที่มีความรุนแรง เนื่องจากหนี้เสียถูกส่งต่อไปยังกระบวนการตัดสินของศาล ทำให้ธนาคารต้องระมัดระวังเป็นพิเศษกรณีมีประวัติเหล่านี้ย้อนหลัง

- 30: อยู่ในกระบวนการทางกฎหมาย

- 31: ชำระหนี้ตามคำพิพากษา

- 32: ศาลพิพากษายกฟ้อง

- 33: ปิดบัญชีจากการตัดหนี้สูญ เนื่องจากลูกหนี้ไม่มาชำระ

สถานะอื่น ๆ

นอกเหนือจากสถานะหลัก ๆ แล้ว ยังมีรหัสที่ระบุถึงการเปลี่ยนรูปแบบสัญญาหรือการจัดการหนี้รูปแบบพิเศษ เพื่อให้ติดตามความเคลื่อนไหวล่าสุดของบัญชีดังนี้

- 40: ระหว่างชำระสินเชื่อเพื่อปิดบัญชี เมื่อชำระหนี้เสร็จต้องปรับเป็นปกติ หรือปิดบัญชี

- 41: เจ้าของข้อมูลขอตรวจสอบรายการ

- 42: โอนหรือขายหนี้ค้างชำระเกิน 90 วัน

- 43: โอนหรือขายหนี้และชำระเสร็จสิ้น

- 44: โอนหรือขายหนี้ สถานะบัญชีปกติ (บัญชีที่ไม่ค้างชำระเกิน 90 วัน)

6 สูตรล้างประวัติเครดิตบูโร

เชื่อว่าหลายคนคงไม่อยากนั่งนิ่ง ๆ รอให้ครบ 3 ปีไปเฉย ๆ ลองใช้ 6 สูตรนี้ที่น้องน่าอยู่คัดมาให้ เพื่อเตรียมความพร้อมให้ธนาคารอนุมัติสินเชื่อให้อีกครั้ง โดยจะมีวิธีดังนี้

1. เช็กสถานะเครดิตบูโรให้ชัวร์

ก่อนจะแก้ประวัติเสีย เราต้องรู้ก่อนว่าสถานการณ์ทางการเงินของเราเป็นยังไง การเช็กบูโรจะช่วยให้ไม่ต้องคาดเดาว่า เครดิตบูโร ติดกี่ปี และเราจะได้ตรวจสอบด้วยว่ารหัสสถานะเครดิตบูโรเป็นแบบไหน มีประวัติค้างชำระไหม พร้อมเช็กความถูกต้องของข้อมูลส่วนตัว เช่น ชื่อ-นามสกุล ที่อยู่

2. รีบแจ้งแก้ไขข้อมูลที่ไม่ตรง

บางครั้งเราปิดหนี้ไปนานแล้ว แต่ในระบบดันขึ้นว่ายังค้างอยู่ หรือถ้าเจอข้อมูลส่วนไหนผิดพลาด ให้รีบทำเรื่องยื่นคำขอแก้ไขข้อมูลกับทางเครดิตบูโรหรือสถาบันการเงินของเจ้าหนี้ทันที เพื่อรักษาสิทธิ์ตาม พ.ร.บ. การประกอบธุรกิจ ที่คุ้มครองให้เจ้าของข้อมูลมีสิทธิ์ตรวจสอบและแก้ไขข้อมูลตัวเองให้ถูกต้อง

3. ใช้เทคนิครวมหนี้ลดดอกเบี้ย

ถ้ามีหนี้หลายทางจนหมุนเงินไม่ทัน ลองใช้กลยุทธ์ รวมหนี้เป็นก้อนเดียวด้วย (Debt Consolidation) เพื่อขออัตราดอกเบี้ยที่ถูกลงและรวมยอดผ่อนให้เหลือที่เดียว วิธีนี้จะช่วยให้การบริหารจัดการเงินง่ายขึ้น

4. วางแผนชำระหนี้เสีย

เมื่อรวบยอดหนี้แล้ว ต้องมาวางแผนปิดบัญชีครับ ใครที่กังวลว่าเครดิตบูโร ติดกี่ปีข้อมูลถึงจะกลับมาดีขึ้น แนะนำว่าถ้ายังพอมีเงินสำรองสำหรับชำระหนี้แนะนำให้เน้นปิดหนี้ดอกเบี้ยสูงก่อน หรือเอาเงินก้อนมาเจรจาขอส่วนลดปิดบัญชี เพื่อรีบเปลี่ยนสถานะเป็น “ปิดบัญชี” ให้เร็วที่สุด

5. ฝึกวินัยชำระให้ตรงเวลา

หลังจากนี้คือ “ห้ามชำระช้าแม้แต่วันเดียว” ครับ เพราะธนาคารจะคอยดูพฤติกรรมการชำระปัจจุบันเป็นหลัก การชำระตรงเวลาสม่ำเสมอคือหลักฐานชิ้นสำคัญที่ยืนยันว่าเราปรับวินัยทางการเงินได้แล้ว

6. สร้างประวัติดีด้วยเครดิตบูโรใหม่

เมื่อเคลียร์หนี้เก่าจนสถานะเริ่มนิ่งแล้ว ลองเริ่มสร้างประวัติใหม่ด้วยการสมัครสินเชื่อเล็ก ๆ หรือบัตรเครดิตที่ใช้จ่ายแล้วชำระเต็มจำนวนทุกเดือน เพื่อให้ในระบบมีข้อมูล “สถานะปกติ” เข้าไปไหลเวียนทดแทนประวัติเสียเก่า ๆ เป็นการสร้างโปรไฟล์ให้ดูน่าเชื่อถือในสายตาธนาคารครับ

สรุปเครดิตบูโร ติดกี่ปี?

เครดิตบูโร ติดกี่ปี? สรุปสั้น ๆ คือ ข้อมูลจะอยู่กับเรา 3 ปี ครับ โดยการทำงานระบบคือข้อมูลในเดือนใหม่ที่เราชำระประจำ ไม่ขาด ไม่ช้า มาหักลบกับประวัติหนี้เสียที่เราชำระช้า ดังนั้นประวัติการเงินในปัจจุบัน ไม่ว่าจะการปิดยอดหนี้เสีย พอเวลาผ่านไปครบ 3 ปี ข้อมูลหนี้เสียเหล่านั้นก็จะถูกลบออกจากระบบไปโดยอัตโนมัติตามกฎหมาย

คำถามที่พบบ่อย

1. จ่ายครบแล้ว ขอให้บูโรลบชื่อออกทันทีได้ไหม?

Answer: ไม่ได้ครับ ระบบต้องเก็บข้อมูลย้อนหลังตามที่กฎหมายกำหนด แต่สถานะจะเปลี่ยนเป็น “ค้างชำระ” หรือ “ปิดบัญชี” แทน

2. ติดบูโรอยู่ แต่อยากกู้บ้านตอนนี้เลย ทำได้ไหม?

Answer: ค่อนข้างทำได้ยากครับ เพราะธนาคารจะให้เคลียร์หนี้เสียก่อน อย่างน้อยต้องมีใบยืนยันการปิดบัญชี หรือเว้นระยะหลังปิดหนี้ไปแล้วสักระยะครับ

3. เช็กเครดิตบูโร ออนไลน์ได้ไหม?

Answer: ได้ครับ เพราะวิธีเช็กเครดิตบูโร ออนไลน์สามารถทำได้ผ่านแอปฯ ธนาคาร (Mobile banking) ใช้เวลาไม่กี่นาทีก็ได้รายงานส่งเข้าอีเมลแล้วครับ

บทส่งท้าย

การเตรียมความพร้อมเรื่องเครดิตบูโร และการวางแผนจัดการหนี้เสีย ถือเป็นการตัดสินใจที่สำคัญ เพราะถ้าเรามีสภาพทางการเงินที่แข็งแรง จะส่งผลต่อคุณภาพชีวิตในระยะยาวด้วย ซึ่งการสร้างวินัยทางการเงินและล้างประวัติเสียตั้งแต่เนิ่น ๆ จะช่วยให้เป้าหมายในอนาคตชัดเจนและมั่นคงยิ่งขึ้นด้วยครับ

สำหรับใครที่จัดการเรื่องเครดิตบูโรเรียบร้อยแล้ว และกำลังมองหาบ้านใหม่ทั้งบ้านมือหนึ่ง, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้าไปเลือกชมโครงการที่ตอบโจทย์ไลฟ์สไตล์และงบประมาณได้ที่เว็บไซต์ “น่าอยู่” พร้อมระบบหน้าคำนวณเงินผ่อนบ้าน เพื่อวางแผนการเงินล่วงหน้าได้ฟรี