ไม่มีสลิปเงินเดือนก็กู้ได้! ทริคกู้บ้าน‘อาชีพอิสระ/ค้าขาย’ ให้ผ่านฉลุย

อยากมีบ้านจังเลย แต่ทำอาชีพอิสระ จะกู้บ้านไหม? ใครที่ทำงานสายฟรีแลนซ์ พ่อค้าแม่ค้าออนไลน์ทุกคน! ยุคนี้ อาชีพอิสระ หรือการเป็นนายตัวเองกำลังมาแรง หลายคนรายได้ดีแซงมนุษย์เงินเดือนไปไกล แต่พอบทจะสร้างครอบครัว อยากมีบ้านเป็นของตัวเองสักหลัง กลับต้องมานั่งกุมขมับเพราะคำว่า "ไม่มีสลิปเงินเดือน" จนพาลคิดไป อาชีพอิสระ กู้บ้าน ไม่ผ่านแน่ๆ

น้องบุรีรัมย์น่าอยู่ขอบอกตรงนี้เลยว่า "ไม่จริง!" ธนาคารสมัยนี้เขาเปิดกว้างขึ้นเยอะ วันนี้เราจะมาเจาะลึกกันแบบหมดเปลือก ตั้งแต่วิธีเตรียมเอกสาร การเดินบัญชีให้สวยปิ้ง ไปจนถึงแจกเช็กลิสต์ให้โหลดไปใช้กันฟรีๆ รับรองว่าอ่านจบแล้ว มีกำลังใจฮึดสู้เตรียมเอกสารยื่นกู้แน่นอน

เช็กเลย! อาชีพไหนบ้างที่ธนาคารนับว่าเป็น "อาชีพอิสระ"

หลายคนยังสับสนว่าตัวเองเข้าข่ายไหม คำว่า "อาชีพอิสระ" ในสายตาธนาคารนั้นกว้างมาก สรุปง่ายๆ คือ "ใครก็ตามที่ไม่มีสลิปเงินเดือน และ ไม่มีประกันสังคม ม.33" ถือเป็นอาชีพอิสระทั้งหมด โดยแบ่งเป็นกลุ่มหลักๆ ดังนี้

1. กลุ่มค้าขาย (พ่อค้าแม่ค้า)

กลุ่มนี้เจอบ่อยที่สุด ทั้งแบบมีหน้าร้านและไม่มีหน้าร้าน

- พ่อค้าแม่ค้าออนไลน์: ขายของผ่าน Shopee, Lazada, TikTok Shop, Facebook Live

- พ่อค้าแม่ค้าตลาดนัด/แผงลอย: ขายอาหาร, ขายเสื้อผ้า, ร้านขายของชำ

- เจ้าของธุรกิจส่วนตัวขนาดเล็ก (SME): ร้านกาแฟ, ร้านทำผม, ร้านซักรีด, ธุรกิจแฟรนไชส์

2. กลุ่มฟรีแลนซ์สายดิจิทัล & ครีเอทีฟ

กลุ่มนี้กำลังมาแรงมาก และรายได้สูง

- Content Creator / Influencer: YouTuber, TikToker, Streamer, Blogger

- งานกราฟิก/ตัดต่อ: Graphic Designer, Video Editor, ช่างภาพ

- งานเขียน/แปล: นักเขียนบทความ, นักแปล, Admin ดูแลเพจ

- สาย Tech: Programmer, Web Developer, UX/UI Design (ที่รับงานเป็นจ็อบ)

3. กลุ่มวิชาชีพเฉพาะทาง & งานบริการ

กลุ่มนี้มักต้องใช้ใบอนุญาตประกอบวิชาชีพ หรือทักษะเฉพาะตัว

- สายการแพทย์ (คลินิก): หมอ, ทันตแพทย์, สัตวแพทย์ (ที่เปิดคลินิกเอง)

- ตัวแทน/นายหน้า: ตัวแทนขายประกัน, นายหน้าอสังหาฯ

- ติวเตอร์/สอนพิเศษ: ครูสอนภาษา, ครูสอนดนตรี, เทรนเนอร์ออกกำลังกาย

- ช่างฝีมือ: ช่างแต่งหน้า, ช่างทำผม, ช่างสัก

4. กลุ่มรับเหมา & ขนส่ง

- ผู้รับเหมา: รับเหมาก่อสร้าง, รับเหมาต่อเติม, ออกแบบตกแต่งภายใน

- งานขนส่ง: คนขับ Taxi, วินมอเตอร์ไซค์, ไรเดอร์ (Grab, Lineman, Foodpanda), รถร่วมขนส่ง

อาชีพอิสระกู้บ้านยากจริงไหม?

คำตอบคือ "ไม่ยาก แต่ไม่ง่าย" ที่บอกว่าไม่ยากเพราะธนาคารไม่ได้ดูแค่ชื่ออาชีพ แต่เขาดูที่ "ความชัวร์" ของเงินในกระเป๋าเรา ส่วนที่ว่าไม่ง่าย ก็เพราะเราไม่มีกระดาษใบเดียว (สลิปเงินเดือน) ที่ยืนยันทุกอย่างได้เหมือนพนักงานประจำ เราเลยต้อง "สร้างหลักฐาน" ขึ้นมาเอง เพื่อพิสูจน์ให้ธนาคารเห็น 2 สิ่งนี้ :

- ความแน่นอนของรายได้: เงินเข้ามาสม่ำเสมอไหม? เช่น รายได้เดือนละ 30,000 แต่เข้าแทบทุกเดือน มักผ่านง่ายกว่ารายได้ 80,000 แต่เข้าแค่บางเดือน อาชีพอิสระ ที่อยากกู้บ้านจึงต้องสร้างวินัยที่สม่ำเสมอเพื่อให้ธนาคารเห็นว่าเราพร้อมและมีความรับผิดชอบ

- ความสามารถในการผ่อน: หักลบกลบหนี้แล้ว เหลือเงินพอผ่อนบ้านยาวๆ 20-30 ปีไหวไหม? เครดิตดีพอหรือเปล่า มีหนี้เสียไหม? ใครที่ยังไม่รู้วิธีเช็ก หรืออยากรู้รายละเอียดลึกๆ แนะนำให้อ่านบทความนี้เลย 👉 วิธีเช็กเครดิตบูโรด้วยตัวเอง ง่ายนิดเดียว

นอกจากนี้ ควรพยายามเคลียร์หนี้ระยะสั้น เช่น บัตรเครดิต บัตรกดเงินสด ให้เหลือยอดหนี้น้อยที่สุด เพื่อให้สัดส่วนหนี้ต่อรายได้ (DTI) ไม่เกิน 40-50% จะช่วยให้กู้ได้วงเงินสูงขึ้น

และก่อนจะไปดูวิธีเตรียมอกสารยื่นขอสินเชื่อบ้าน (แอบกระซิบว่าใครยังลังเลว่าจะซื้อหรือเช่าดี ลองแวะไปอ่าน เช่าหรือซื้อบ้านดี? งบเดือนละ 4,500 บาท เทียบชัดๆ ก่อนได้นะคะ จะได้ตัดสินใจถูกก่อนต้องมีภาระระยะยาว) ส่วนใครที่พร้อมแล้ว ไปลุยกันเลย!

เอกสารสำคัญที่ ธนาคารใช้พิจารณาแทนสลิปเงินเดือน?

ธนาคารไม่ได้ดูแค่ "กระดาษสลิปเงินเดือน" ใบเดียว แต่เขามองหา "หลักฐานที่ยืนยันว่ามีรายได้จริงและสม่ำเสมอ" ต่างหาก

สำหรับคนทำอาชีพอิสระ ฟรีแลนซ์ หรือค้าขาย สิ่งที่ต้องใช้แทนสลิปเงินเดือน คือเอกสารที่บอกว่า "เงินมาจากไหน" และ "เข้ากระเป๋าเราเท่าไหร่" โดยน้องบุรีรัมย์น่าอยู่สรุป "4 สิ่งสำคัญ" ที่ต้องใช้แทนสลิปมาให้ ดังนี้

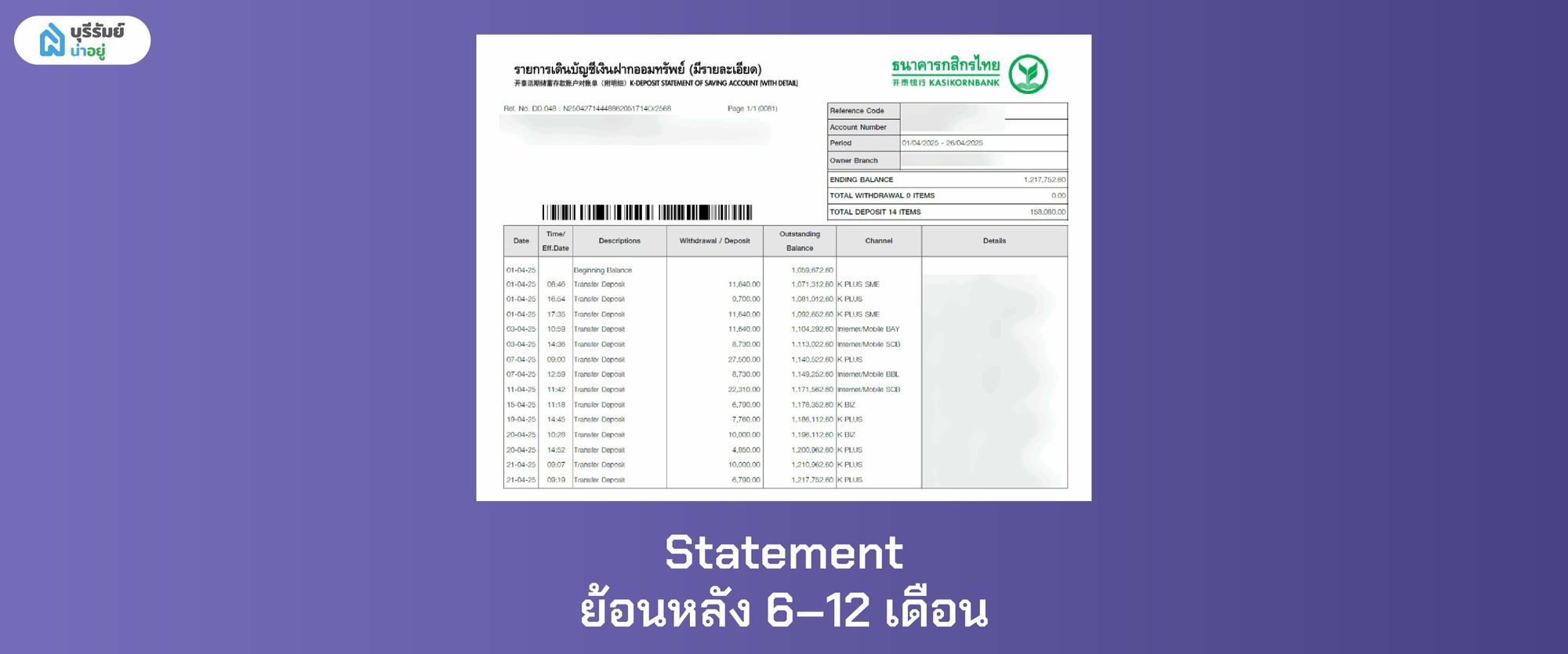

1.Statement ย้อนหลัง 6–12 เดือน

รายการเดินบัญชี 6-12 เดือน คือพระเอกของเรา! ธนาคารจะดูความสม่ำเสมอ ยอดเงินเข้าเฉลี่ย และดูว่าสิ้นเดือนมีเงินเหลือติดบัญชีบ้างไหม

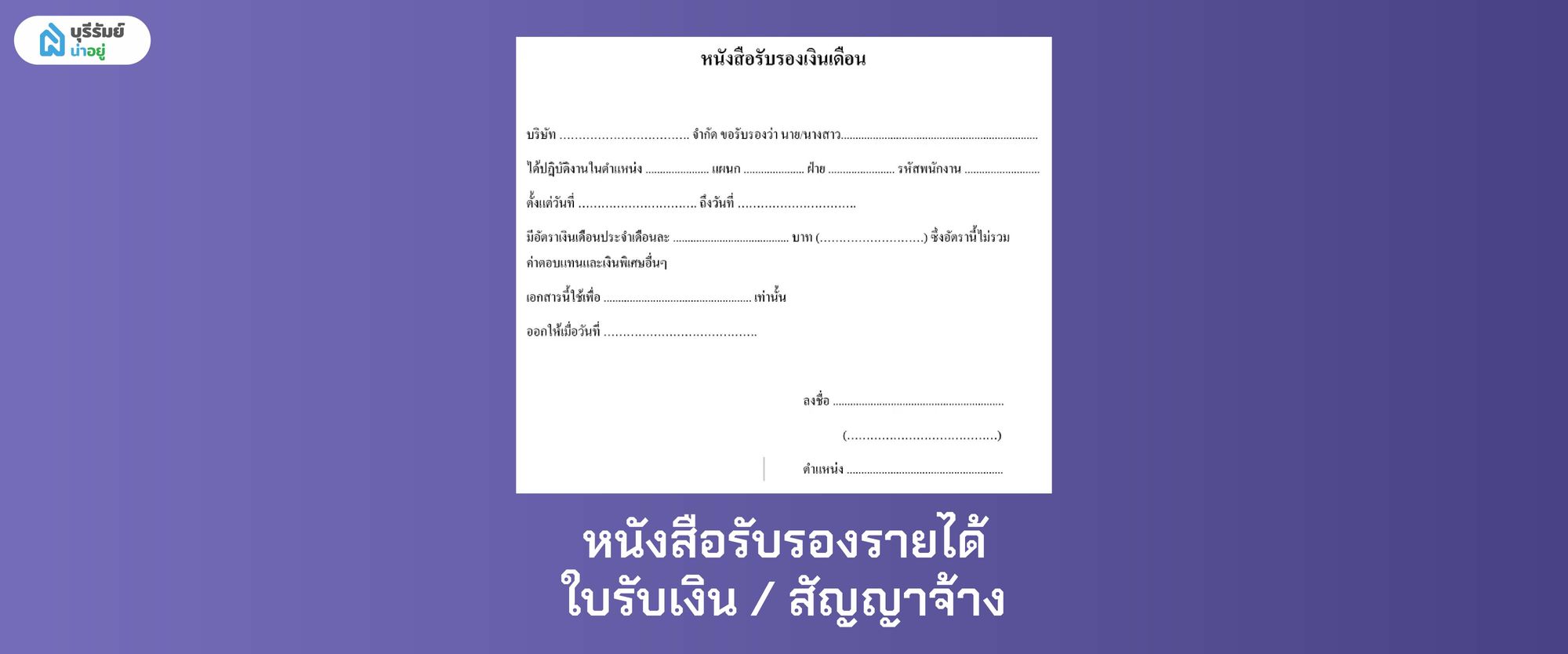

2.หนังสือรับรองรายได้ / ใบรับเงิน / สัญญาจ้าง

สำหรับฟรีแลนซ์ที่รับงานเป็นจ็อบๆ เอกสารพวกนี้ช่วยยืนยันว่ารายได้เรามีที่มาที่ไป ไม่ได้ลอยมาเฉยๆ

3.ทะเบียนพาณิชย์ / ทะเบียนร้าน

ใครขายของออนไลน์หรือเปิดหน้าร้าน การจดทะเบียนพาณิชย์จะช่วยอัปเกรดเครดิตเราได้มากขึ้น ธนาคารจะมองว่าเราทำธุรกิจจริงจัง

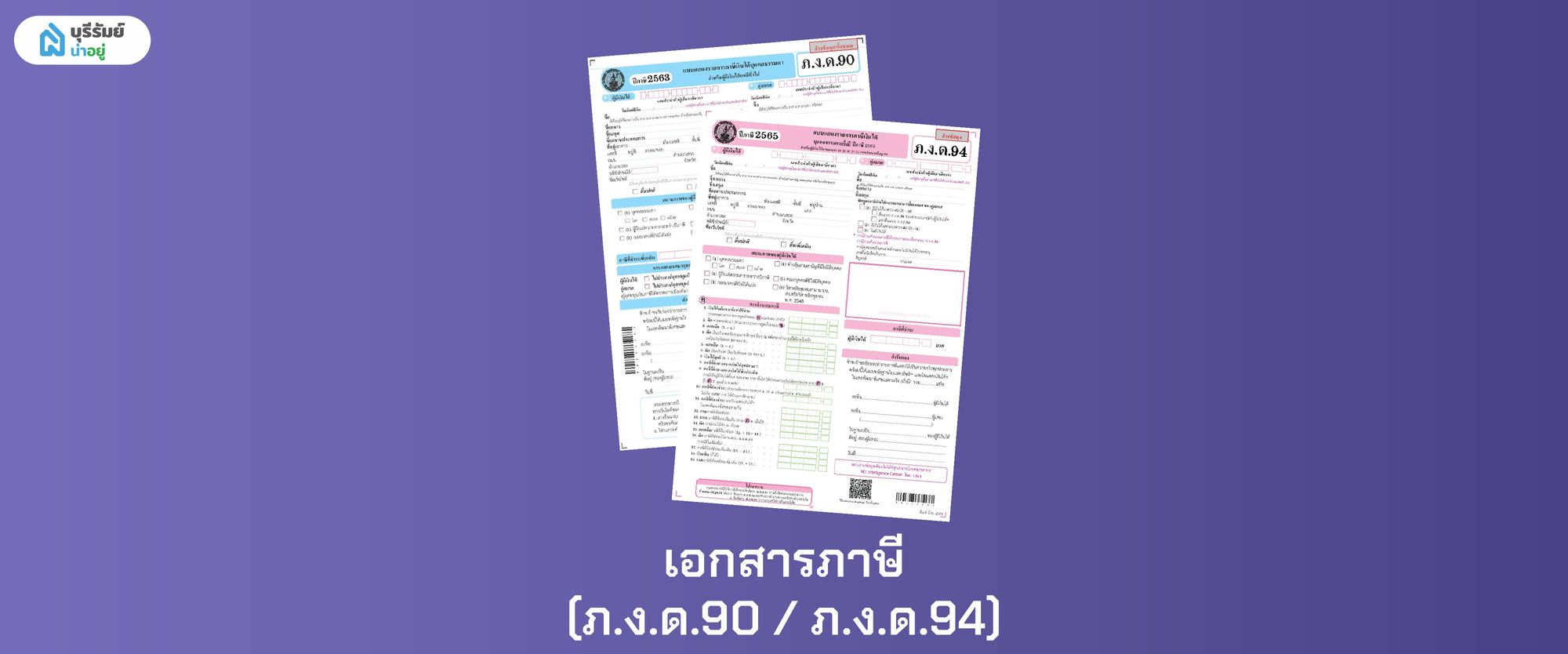

4.เอกสารภาษี (ภ.ง.ด.90 / ภ.ง.ด.94)

การยื่นภาษีถูกต้อง คือเครื่องการันตีรายได้ที่ดีที่สุด ธนาคารจะเชื่อตัวเลขในแบบภาษีมากกว่าตัวเลขในสมุดบัญชีเสียอีก

เดินบัญชีอย่างไรให้ธนาคารเชื่อถือ?

รายได้ดี แต่เดินบัญชีไม่เป็น ก็เหมือนแต่งตัวไม่ดีไปสัมภาษณ์งาน มาดูเทคนิคเดินบัญชีให้สวยกันลย

- แยกบัญชีให้ชัด: "บัญชีรับรายได้" กับ "บัญชีใช้จ่ายส่วนตัว" ต้องแยกกันเด็ดขาด! ให้ธนาคารเห็นยอดขายเพียวๆ เข้ามาเลย แล้วค่อยโอนเข้าบัญชีส่วนตัวทีหลัง

- ฝากเงินสม่ำเสมอ: พยายามเอาเงินเข้าให้ตรงวัน หรือช่วงเวลาเดิมๆ ของทุกเดือน เพื่อสร้างวินัยเลียนแบบเงินเดือน

- ระวังข้อผิดพลาด: ยอดเข้าออกไม่สมเหตุสมผล เช่น ฝากเงินก้อนใหญ่ตูมเดียวแล้วเงียบไปหลายเดือน หรือ จู่ๆ มีเงินโอนเข้าก้อนใหญ่ผิดปกติ (เช่น ยืมเพื่อนมาใส่) แล้วถอนออกหมด เงินเข้าออกวูบวาบไม่มีที่มา แบบนี้ธนาคารจะตั้งคำถามทันที

แจกฟรี! เช็กลิสต์ความพร้อมก่อนยื่นกู้ (ฉบับฟรีแลนซ์)

ไม่อยากเสียเวลายื่นกู้แล้วโดนตีกลับใช่ไหม? น้องบุรีรัมย์น่าอยู่ทำ Checklist สรุปมาให้แล้ว! ปรินท์ออกมาติ๊กทีละข้อเลยว่าเราขาดอะไรบ้าง โดยจะแบ่งเป็นหัวข้อที่สำคัญๆ เช่น

1.เช็กรายได้และความสม่ำเสมอ

ทำไมธนาคารถึงให้ความสำคัญกับรายได้ประจำและความสม่ำเสมอ ? เพราะ "ความเสี่ยง" คือสิ่งที่ธนาคารกลัวที่สุด รายได้ประจำมันคาดการณ์ง่าย สิ้นเดือนเงินเข้าเป๊ะๆ โอกาสตกงานมีแต่น้อยกว่า (ในมุมมองธนาคาร) แต่ อาชีพอิสระ รายได้ขึ้นลงตามผลงานหรือยอดขาย ธนาคารเลยต้องขอเอกสารเยอะหน่อยเพื่อดูประวัติย้อนหลัง ว่าที่ผ่านมาเรา "มีรายได้" ตลอดทุกเดือนไหม

2.เช็กการเดินบัญชีที่ธนาคารชอบ

ไม่ใช่แค่เงินเข้าเยอะแล้วจะมีโอกาสกู้บ้านผ่าน หลายคนตกม้าตายเพราะคิดว่า "รายได้เยอะ = กู้ผ่าน" บางคนขายของดีมาก รับเงินสดวันละหลายหมื่นแต่เก็บใส่ตู้เซฟ ไม่เอาเข้าบัญชี หรือบางคนใช้บัญชีเดียวปนกันมั่วทั้งเงินกิน เงินเที่ยว เงินลงทุน พอธนาคารขอดู Statement ก็เห็นตัวเลขยุ่งเหยิง วิเคราะห์ไม่ได้ สุดท้ายก็ปฏิเสธไปอย่างน่าเสียดาย

3.เช็กเอกสารแทนสลิปที่ต้องมี

ในเมื่อไม่มีกระดาษใบเล็กๆ อย่างสลิปเงินเดือน เราต้องงัดหลักฐานที่ "หนักแน่น" กว่ามาโชว์! นี่คืออาวุธสำคัญที่จะทำให้ธนาคารเชื่อว่าเรามีตัวตนและมีรายได้จริง โดยเอกสารไม้ตายที่ขาดไม่ได้เลยคือ หนังสือรับรองหักภาษี ณ ที่จ่าย (ทวิ 50) (สำหรับสายฟรีแลนซ์), ทะเบียนพาณิชย์ (สำหรับสายค้าขาย) และที่ธนาคารเชื่อถือที่สุดคือ เอกสารการยื่นภาษี (ภ.ง.ด. 90/91) ถ้ามีเอกสารพวกนี้ครบ ธนาคารจะมองว่าเราเป็นมืออาชีพ มีที่มาของรายได้ชัดเจน และเครดิตดีไม่แพ้คนทำงานประจำเลย

👉 ดาวน์โหลดเช็กลิสต์ฟรี! คลิกที่นี่เลย

(แนะนำให้โหลดเก็บไว้ จะได้เตรียมตัวถูกจุด ยื่นรอบเดียวผ่านฉลุย!)

เทคนิคเพิ่มโอกาสกู้ผ่านฉลุย

นอกจากการเตรียมเอกสารให้ครบตามเกณฑ์แล้ว ยังมี 'ท่าไม้ตาย' ที่จะช่วยอัปเกรดโปรไฟล์ของเราให้ดูดีมีภาษีขึ้นไปอีกขั้น! ใครที่รู้สึกว่ารายได้ยังปริ่มๆ หรือกลัวว่าเครดิตยังไม่แน่นพอ อย่าเพิ่งถอดใจ ลองเอาเทคนิคเสริมเหล่านี้ไปปรับใช้ดูจะช่วยเพิ่มน้ำหนักความน่าเชื่อถือให้ธนาคารอนุมัติง่ายขึ้น

- เพิ่มเงินดาวน์: ถ้าเรามีเงินก้อนไปวางดาวน์สัก 10-20% ธนาคารจะมองว่าเรามีความตั้งใจจริงและมีความเสี่ยงน้อยลง

- หา "ผู้กู้ร่วม": ถ้าลำพังรายได้เรายังปริ่มๆ การดึงแฟน พี่น้อง หรือพ่อแม่ที่มีรายได้ประจำมากู้ร่วม จะช่วยดึงคะแนนเครดิตขึ้นมาได้เยอะมาก

- เลือกบ้านให้เหมาะกับตัว: อย่าเพิ่งรีบเล่นของสูง เริ่มจากบ้านราคาที่ผ่อนไหว สบายๆ ไม่ตึงมือ จะมีความสุขกว่าเยอะ และไม่ต้องประหยัดจนลดคุณภาพชีวิตในปัจจุบัน

สำหรับใครที่งบจำกัด แต่อยากได้บ้านคุณภาพดี ลองไปส่องดู รวมโครงการบ้านบุรีรัมย์ ราคาไม่เกิน 2 ล้าน บอกเลยว่าของดีราคาไม่แรงยังมีอยู่จริง!

บทความใกล้เคียง บุรีรัมย์

ทำงานต่างจังหวัด ไม่มีเวลาดูหน้างาน รับสร้างบ้านแบบครบวงจร บุรีรัมย์ เลือกเจ้าไหนดี ให้จบจริงไม่ทิ้งงาน?

บ้านเดี่ยวสองชั้น สตึก โครงการไหนดี? สัมผัสความหรูหรา บนทำเลทองหายาก

ประตูหน้าบ้าน เรียกทรัพย์ จัดฮวงจุ้ยยังไงให้เงินไหลมาเทมา?