เวนคืนประกันสินเชื่อบ้าน คืออะไร? สรุปวิธีขอเงินคืนฉบับเข้าใจง่าย

การเวนคืนประกันสินเชื่อบ้าน คือการยกเลิกกรมธรรม์ประกันชีวิตคุ้มครองสินเชื่อก่อนครบกำหนด เพื่อขอรับ “เบี้ยประกันส่วนที่เหลือ” คืนเป็นเงินก้อน มักทำเมื่อมีการปิดยอดหนี้บ้านก่อนกำหนด (Payoff) หรือมีการรีไฟแนนซ์ (Refinance) ไปยังธนาคารใหม่ครับ

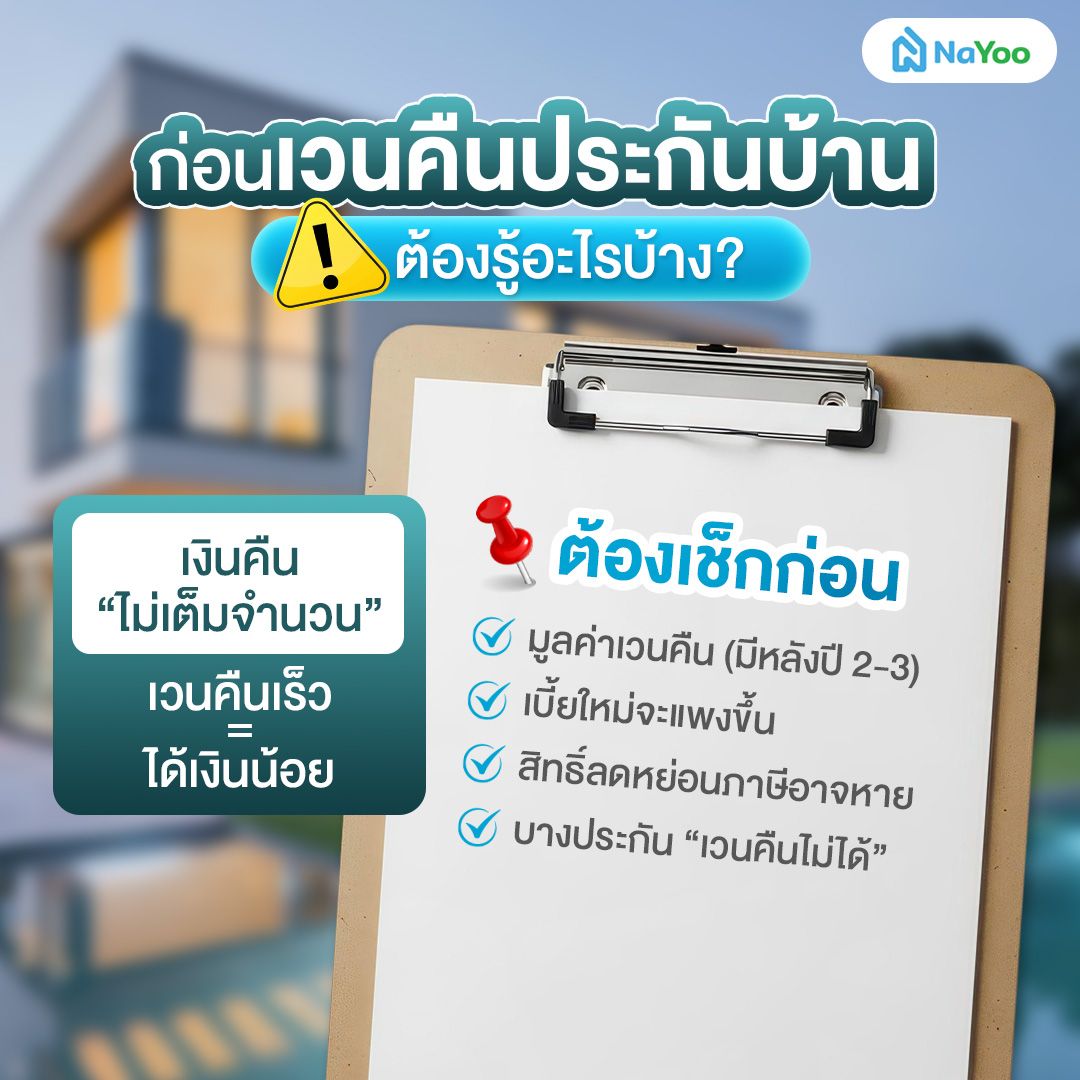

ข้อที่ต้องรู้ก่อนเวนคืนประกันสินเชื่อบ้าน?

ก่อนจะตัดสินใจเซ็นเอกสารขอยกเลิกประกันเพื่อรับเงินคืน มีข้อมูลสำคัญที่จะต้องรู้และตรวจสอบเพื่อให้มั่นใจว่าคุ้มค่าจริง ๆ เช่น

- ตรวจสอบ “มูลค่าเวนคืน” โดยทั่วไปมูลค่าเวนคืนจะเกิดขึ้นในช่วงปีที่ 2 หรือ 3 เป็นต้นไป ถ้าเวนคืนเร็วกว่านั้นอาจจะยังไม่มีมูลค่าเงินคืนสะสม และประกันบางประเภทก็ไม่สามารถเวนคืนได้ครับ

- เงินคืนจะได้ “น้อยกว่า” เบี้ยที่จ่ายไป โดยเฉพาะช่วงปีแรก ๆ ของการทำประกัน

- ค่าเบี้ยประกันใหม่จะแพงขึ้น ถ้าในอนาคตเปลี่ยนใจอยากทำประกันฉบับใหม่ ค่าเบี้ยจะสูงขึ้นตามอายุที่เพิ่มขึ้นหรือสุขภาพที่เปลี่ยนแปลงไป

- ถ้ามีการใช้ประกันเพื่อลดภาษี และเวนคืนก่อนถือครองครบ 10 ปี จะถือว่าผิดเงื่อนไขกรมสรรพากร และต้องคืนเงินภาษีที่เคยลดหย่อนไปพร้อมค่าปรับเพิ่มเติม

ข้อดีจากการขอเวนคืนประกันสินเชื่อบ้าน

การเวนคืนประกันสินเชื่อบ้านถือเป็นการบริหารสภาพคล่องทางการเงินที่น่าสนใจ ซึ่งมีข้อดีดังนี้

- ได้รับเงินก้อนกลับมา: ช่วยเพิ่มสภาพคล่องให้เอาเงินไปใช้หรือเอาไปโปะหนี้บ้านส่วนที่เหลือได้ทันที

- คืนอิสระทางการเงิน: ลดภาระผูกพันระยะยาวสำหรับคนที่รู้สึกว่าความคุ้มครองนี้ไม่จำเป็นแล้ว หรือไม่คุ้มที่จะจ่ายเบี้ยต่อ

- โอกาสในการเปลี่ยนแผนใหม่: ช่วยให้มีเงินทุนตั้งต้นเพื่อเลือกซื้อประกันรูปแบบอื่นที่ตอบโจทย์ชีวิตในปัจจุบันได้ดีกว่าเดิมครับ

ขอเวนคืนประกันบ้านมีผลเสียอะไรไหม?

แน่นอนว่าเมื่อมีข้อดีของการเวนคืนประกันก็ต้องมีข้อเสียที่ตามมา ซึ่งต้องระวังเป็นพิเศษดังนี้ครับ

- ความคุ้มครองสิ้นสุดทันที: เมื่อเวนคืนแล้วก็จะเสียสิทธิการคุ้มครองทันทีทั้งกรณีเสียชีวิต โรคร้ายแรง หรือสัญญาเพิ่มเติมอื่น ๆ และภาระหนี้บ้านจะตกเป็นของทายาทโดยตรงครับ

- ได้รับเงินไม่เต็มจำนวน: ยิ่งเราขอคืนเร็ว ยอดเงินที่เราจะได้คืนยิ่งน้อย ซึ่งไม่คุ้มทุนกับเบี้ยที่จ่ายไป

- เสียสิทธิ์ทางภาษีและต้องจ่ายคืน: ถ้าเวนคืนก่อนครบ 10 ปี ต้องชำระภาษีย้อนหลังทั้งหมด ตามข้อกำหนดของกรมสรรพากรพร้อมเสียเงินเพิ่มอีก 1.5% ต่อเดือนครับ

ขอเวนคืนประกันสินเชื่อบ้าน ได้ตอนไหน?

การเลือกทำประกันสินเชื่อบ้าน และต้องการยื่นเรื่องขอเวนคืนในช่วงที่กรมธรรม์ยังคุ้มครองอยู่ เพื่อรับเงินคืน สามารถได้ใน 3 สถานการณ์หลัก ๆ ได้แก่

- เมื่อปิดยอดหนี้บ้านก่อนกำหนด (Payoff): เช่น มีเงินก้อนมาโปะบ้านจนหมดก่อนครบสัญญา

- เมื่อรีไฟแนนซ์ (Refinance): เมื่อย้ายหนี้ไปธนาคารใหม่ เราสามารถเลือกเวนคืนกรมธรรม์ที่เดิมเพื่อรับเงินคืนได้

- เมื่อต้องการยกเลิกประกัน: ถึงแม้จะยังผ่อนบ้านอยู่ก็สามารถขอยกเลิกประกันได้ แต่ต้องได้รับความยินยอมจากธนาคารที่ทำประกันสินเชื่อบ้าน ซึ่งส่วนใหญ่ทำได้ยากถ้ายอดหนี้ยังเหลือเยอะ

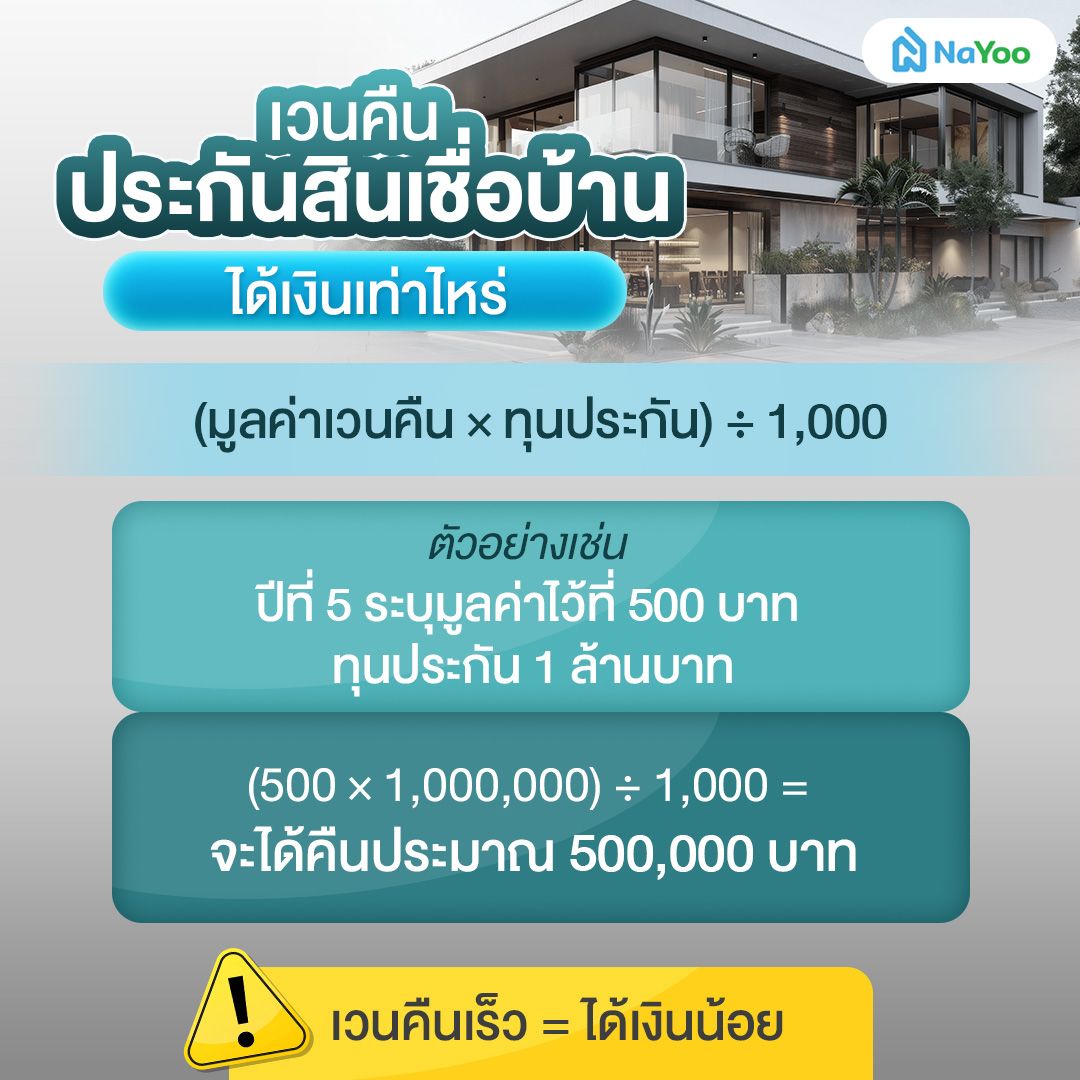

เวนคืนประกันสินเชื่อบ้าน ได้เท่าไหร่?

ยอดเงินที่จะได้รับคืนจะอ้างอิงตาม “ตารางมูลค่าเวนคืนกรมธรรม์” ที่อยู่ท้ายเล่ม โดยมูลค่าจะลดลงตามระยะเวลาที่ผ่านไป ดังนั้นถ้าผ่อนนาน (ความคุ้มครองเหลือน้อย) เงินคืนก็จะยิ่งต่ำ

วิธีคำนวณเบื้องต้น

- (มูลค่าเวนคืนที่ระบุในตาราง × ทุนประกันเริ่มต้น) ÷ 1,000 = เงินคืนที่จะได้รับ

ตัวอย่างเช่น ปีที่ 5 ระบุมูลค่าไว้ที่ 500 บาท และทุนประกัน 1 ล้านบาท

- (500 × 1,000,000) ÷ 1,000 = จะได้คืนประมาณ 500,000 บาท

เผยขั้นตอนการเวนคืนประกันสินเชื่อบ้าน และเอกสารที่ต้องใช้

ถ้าหากเพื่อน ๆ จ่ายค่าเบี้ยประกันมาจนถึงช่วงที่กรมธรรม์มี “มูลค่าเวนคืน” และยังมีผลบังคับอยู่ ซึ่งเรามีสิทธิ์ยกเลิกสัญญาเพื่อรับเงินค่าเวนคืนได้โดยมีขั้นตอนการเตรียมเอกสารและยื่นขอเวนคืนประกันสินเชื่อบ้านง่าย ๆ ดังนี้

การเวนคืนประกันบ้าน ใช้เอกสารอะไรบ้าง?

เพื่อให้การขอเงินคืนได้อย่างรวดเร็ว และไม่ต้องส่งเอกสารแก้ไปมา เราควรเตรียมชุดเอกสารให้ครบถ้วนดังนี้

- ใบคำขอเวนคืนกรมธรรม์: สามารถดาวน์โหลดแบบฟอร์มจากบริษัทประกัน หรือขอรับได้ที่สาขาครับ

- เล่มกรมธรรม์ประกันภัยตัวจริง: ซึ่งถ้าหาเล่มกรมธรรม์ไม่เจอ หรือทำหายต้องใช้ใบแจ้งความ มายืนยันแทนครับ

- สำเนาบัตรประชาชน: พร้อมเซ็นรับรอง สำเนาถูกต้อง

- สำเนาหน้าสมุดบัญชีธนาคาร: ใช้สำเนาสมุดบัญชีธนาคารของผู้ทำประกันพร้อมเซ็นรับรองสำเนาถูกต้อง สำหรับขอรับเงินโอนคืน

4 ขั้นตอนการขอเวนคืนประกันสินเชื่อบ้าน

ขั้นตอนการขอเวนคืนประกันสินเชื่อบ้าน น้อง “น่าอยู่” ได้สรุปวิธีขอยื่น 4 ขั้นตอนง่าย ๆ ดังนี้ครับ

1. ตรวจสอบสิทธิ์และแจ้งความประสงค์: ตรวจสอบให้แน่ใจว่ากรมธรรม์มีมูลค่าเวนคืนแล้ว และยังมีผลบังคับอยู่ จากนั้นก็ให้เราแจ้งบริษัทประกันเป็นลายลักษณ์อักษรผ่าน “ใบคำขอเวนคืน"

2. เตรียมและตรวจสอบเอกสาร: รวบรวมกรมธรรม์ตัวจริง สำเนาเอกสารส่วนตัวที่ต้องใช้

3. ยื่นเอกสารผ่านช่องทางที่สะดวก:

- ยื่นด้วยตัวเองที่ สำนักงานใหญ่ หรือสำนักงานสาขา ทั่วประเทศ

- ฝาก ตัวแทนประกันชีวิต ให้ช่วยดำเนินการ

- ส่งไปรษณีย์ไปที่ศูนย์บริการลูกค้าของบริษัทประกันโดยตรง

4. รอรับเงินโอนคืน: เมื่อบริษัทได้รับเอกสารครบถ้วน จะดำเนินการจ่ายเงินคืนโดยจะโอนเข้าบัญชีธนาคารที่แจ้งไว้

สรุปแล้ว เวนคืนประกันสินเชื่อบ้าน หรือ โอนชื่อผู้รับประโยชน์ดีกว่ากัน?

เมื่อถึงเวลาต้องรีไฟแนนซ์บ้านหลายคนอาจตัดสินใจไม่ถูกว่าจะทำอย่างไรกับประกันสินเชื่อบ้านฉบับเดิมดี ระหว่างการ “เวนคืนเพื่อรับเงินก้อน” หรือ “โอนสิทธิ์ไปธนาคารใหม่” ซึ่งแต่ละประเภทก็มีความคุ้มค่าที่แตกต่างกันครับ

เช็กลิสต์ความคุ้มค่าก่อนตัดสินใจเลือก

การตัดสินใจเลือกเวนคืนประกันสินเชื่อบ้าน และ การโอนชื่อผู้รับประโยชน์ ล้วนเป็นวิธีที่มีข้อดีต่างกัน โดยน้อง “น่าอยู่” แนะนำให้ลองประเมินผ่าน 4 เกณฑ์ตัดสินใจ เพื่อให้เพื่อน ๆ เลือกทางที่คุ้มค่าที่สุดดังนี้ครับ

- เบี้ยประกันและเงื่อนไขที่ธนาคารใหม่: ลองดูว่าประกัน MRTA ของธนาคารที่เราจะรีไฟแนนซ์ ต้องจ่ายเบี้ยเท่าไหร่ ความคุ้มครองครอบคลุมยอดหนี้ปัจจุบันไหม หรือเงื่อนไขดีกว่าหรือแย่กว่าที่เดิมอย่างไร

- มูลค่าเงินคืน: ติดต่อบริษัทประกันเพื่อขอสอบถามยอดเงินที่ชัดเจน ว่าถ้าเราเวนคืนประกันสินเชื่อบ้านตอนนี้ จะได้รับเงินคืนเท่าไหร่

- โปรโมชั่นเสริมอื่น ๆ: ธนาคารใหม่มักจะมีข้อเสนอ เช่น “ทำประกันพร้อมอยู่ ได้ดอกเบี้ยถูกลง” ลองคำนวณว่าส่วนต่างดอกเบี้ยที่ลดลง คุ้มค่ากว่าเงินที่เราจะได้คืนจากการเวนคืนไหม

- เปรียบเทียบผลประโยชน์: เอาข้อมูลที่มีมาคำนวณว่าวิธีไหนที่จะเหลือเงินในกระเป๋าม ากกว่า

บทส่งท้าย

การเวนคืนประกันสินเชื่อบ้าน ไม่ได้เป็นแค่การยกเลิกสัญญาเพื่อรับเงินคืนเท่านั้น แต่มันคือเครื่องมือการบริหารเงิน ที่ช่วยให้คนรักบ้านอย่างเรา มีสภาพคล่องทางการเงินมากขึ้น ดังนั้นก่อนจะเวนคืนประกันสินเชื่อบ้าน อย่าลืมเปรียบเทียบความคุ้มค่าอีกครั้งครับ

สำหรับใครที่กำลังมองหาที่อยู่อาศัย หรือต้องการหาบ้านทำเลทอง ไม่ว่าจะเป็นบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม สามารถเข้ามาเลือกดูข้อมูลเพิ่มเติมได้ที่เว็บไซต์ “น่าอยู่” แหล่งรวมสาระเรื่องบ้านและอสังหาฯ ไว้ให้ครบ

คำถามที่พบบ่อย

1. เล่มกรมธรรม์หาย ถ้าต้องการเวนคืนต้องใช้เอกสารอะไรบ้าง ?

Answer: สามารถใช้ “ใบแจ้งความ” กรมธรรม์สูญหายจากสถานีตำรวจ มายื่นแทนเล่มจริงได้ทันทีครับ

2. เวนคืนประกันสินเชื่อบ้าน กี่วันได้เงิน ?

Answer: โดยปกติจะใช้เวลาประมาณ 15-30 วันทำการ นับจากวันที่บริษัทประกันได้รับเอกสารครบถ้วน

3. ปิดยอดบ้านก่อนกำหนด เวนคืนประกันได้ไหม ?

Answer: ได้ครับ และควรทำทันทีหลังจากปิดยอดหนี้เพื่อรับเงินส่วนต่างคืน ดีกว่าปล่อยให้กรมธรรม์หมดอายุไปเฉย ๆ