การตัดสินใจเอาบ้านเข้าธนาคารเป็นอีกหนึ่งทางเลือกทางการเงินที่คุ้มค่าสำหรับเจ้าของอสังหาริมทรัพย์ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮมหรืออาคารพาณิชย์ที่ผ่อนชำระหมดแล้ว ก็สามารถเปลี่ยนกรรมสิทธิ์บ้านเป็นเงินก้อนได้ ซึ่งวันนี้น้อง “น่าอยู่” จะพาทุกคนไปดูรายละเอียดการเตรียมตัวและขั้นตอนการยื่นกันครับ

การเอาบ้านเข้าธนาคารหรือสินเชื่อบ้านแลกเงินคืออะไร?

การเอาบ้านเข้าธนาคารหรือสินเชื่อบ้านแลกเงิน (Home for cash) คือสินเชื่อที่ให้เจ้าของกรรมสิทธิ์อสังหาฯ “ที่ไม่มีภาระหนี้” เอาโฉนดมาเป็นหลักทรัพย์ค้ำประกันกับธนาคารเพื่อขอกู้เงินก้อน โดยธนาคารจะพิจารณาวงเงินจากราคาประเมินของตัวบ้านและที่ดิน ประกอบกับความสามารถในการชำระหนี้ของผู้กู้ครับ

เอาบ้านเข้าธนาคาร เหมาะกับใคร?

เหมาะสำหรับคนที่ต้อต้องการปิดหนี้บัตรเครดิตที่มีดอกเบี้ยสูง

- เจ้าของธุรกิจที่ต้องการเงินทุนสำรอง

- คนที่ต้องการรีโนเวทหรือปรับปรุงบ้าน

- คนที่วางแผนจัดการมรดกหรือค่าใช้จ่ายจำเป็นในครอบครัว

สำหรับเพื่อน ๆ คนไหนที่เช็กแล้วคิดว่าตัวเองคือหนึ่งในคนที่กำลังต้องการเงินก้อนเพื่อจัดการภาระต่าง ๆ และยังไม่แน่ใจว่าจะกู้ได้เท่าไหร่ ลองเข้ามาปรึกษาผู้เชี่ยวชาญผ่าน "บ้านพร้อม" ได้เลยครับ

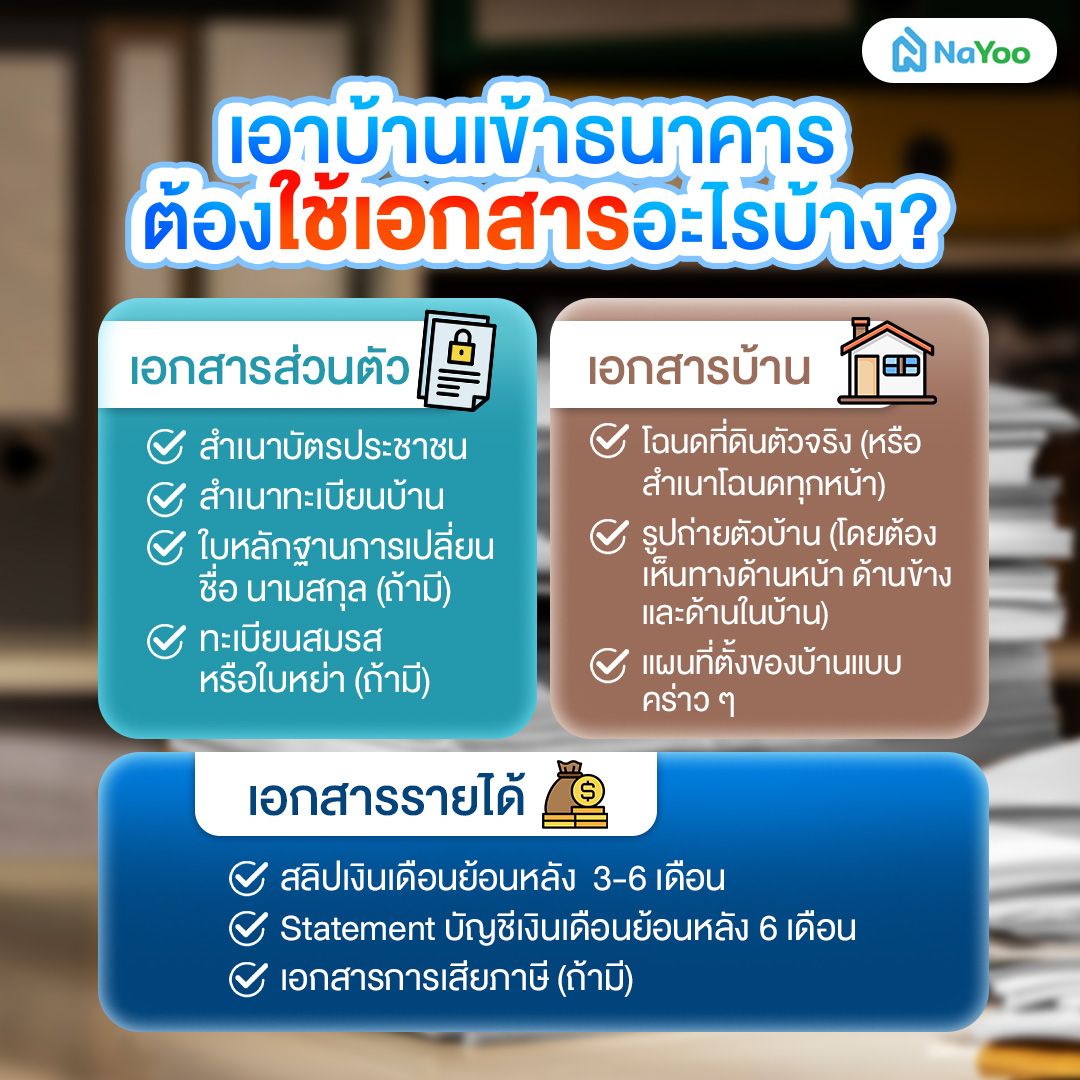

หากต้องการเอาบ้านเข้าธนาคาร ต้องใช้เอกสารสำคัญอะไรบ้าง?

การเตรียมเอกสารที่ครบถ้วนจะช่วยให้ผ่านกระบวนการพิจารณาของธนาคารได้รวดเร็วและง่ายขึ้น โดยสามารถแบ่งออกเป็น 3 กลุ่มหลัก ๆ ดังนี้ครับ

1. กลุ่มเอกสารยืนยันตัวตนส่วนบุคคล

ประเภทเอกสารพื้นฐานเพื่อใช้ยืนยันตัวตนของผู้กู้จะประกอบไปด้วย

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- ใบหลักฐานการเปลี่ยนชื่อ นามสกุล (ถ้ามี)

- ทะเบียนสมรส หรือใบหย่า (ถ้ามี)

2. กลุ่มเอกสารแสดงกรรมสิทธิ์หลักประกัน

กลุ่มเอกสารแสดงกรรมสิทธิ์บ้าน เป็นส่วนสำคัญที่ธนาคารจะใช้ประเมินมูลค่าเงินกู้ที่เราจะได้รับได้แก่

- โฉนดที่ดินตัวจริง (หรือสำเนาโฉนดทุกหน้า)

- รูปถ่ายตัวบ้าน (โดยต้องเห็นทางด้านหน้า ด้านข้าง และด้านในบ้าน)

- แผนที่ตั้งของบ้านแบบคร่าว ๆ

3. กลุ่มเอกสารแสดงที่มาของรายได้

เอกสารแสดงที่มาของรายได้จะเป็นหลักฐานสำคัญที่ให้ธนาคารประเมินความสามารถในการผ่อนชำระเป็นหลักซึ่งต้องใช้เอกสารดังนี้

- สลิปเงินเดือนย้อนหลัง 3-6 เดือน หรือหนังสือรับรองเงินเดือน

- Statement บัญชีเงินเดือนย้อนหลัง 6 เดือน

- เอกสารการเสียภาษี (ถ้ามี)

กรณีเป็นเจ้าของกิจการที่อยากเอาบ้านเข้าธนาคาร ต้องยื่นหลักฐานอะไรเพิ่มเติมไหม?

ในการยื่นขอสินเชื่อของเจ้าของธุรกิจหรือกิจการส่วนตัว ธนาคารจะเน้นตรวจสอบความเคลื่อนไหวทางการเงินของธุรกิจและหลักฐานการประกอบกิจการโดยควรที่จะต้องเตรียมเอกสารสำคัญเพิ่มเติมดังนี้

- Statement ย้อนหลัง 6 เดือน ซึ่งควรใช้ทั้งบัญชีเงินฝากส่วนตัวและบัญชีที่ใช้ในนามธุรกิจ เพื่อแสดงรายได้หมุนเวียนที่สม่ำเสมอ

- หนังสือรับรองการจดทะเบียนนิติบุคคล (อายุไม่เกิน 3-6 เดือน ตามเงื่อนไขของธนาคาร)

- ภาพถ่ายของกิจการหรือหน้าร้าน พร้อมแผนที่ตั้งบริษัท เจ้าหน้าที่ตรวจสอบข้อมูลธุรกิจได้ง่ายขึ้น

- สำเนาบัญชีรายชื่อผู้ถือหุ้นหรือบอจ. 5 (ถ้ามี) เพื่อแสดงสัดส่วนความเป็นเจ้าของให้ชัดเจน

5 ขั้นตอนในการเอาบ้านเข้าธนาคารให้ผ่านฉลุยมีอะไรบ้าง?

ก่อนที่ทุกคนจะทำการเอาบ้านเข้าธนาคารเพื่อเปลี่ยนเป็นเงินก้อน เราควรรู้วิธีการเตรียมตัวและเข้าใจกระบวนการของธนาคาร โดยน้อง “น่าอยู่” สรุปขั้นตอนสำคัญที่จะช่วยให้เพื่อน ๆ ได้รับอนุมัติวงเงินที่คุ้มค่ามาให้ดังนี้ครับ

1. การเปรียบเทียบเงื่อนไขและดอกเบี้ยจากหลายสถาบันการเงิน

ก่อนที่จะทำเรื่องเอาบ้านเข้าธนาคาร จำเป็นต้องเปรียบเทียบธนาคารอย่างน้อย 2-3 ที่ เพื่อเปรียบเทียบอัตราดอกเบี้ยสินเชื่อบ้านแลกเงิน วงเงินอนุมัติ และระยะเวลาผ่อนชำระ รวมถึงเงื่อนไขเรื่องค่าปรับกรณีปิดสัญญาก่อนกำหนด เพื่อให้ได้ตัวเลือกที่ลงตัวและเหมาะสมกับแผนการเงินของเราที่สุดครับ

2. การกรอกแบบฟอร์มคำขอและส่งมอบเอกสารให้เจ้าหน้าที่

เมื่อเราได้ธนาคารที่ต้องการ ก็ให้ยื่นแบบฟอร์มที่กรอกแล้วพร้อมเอกสารที่เตรียมไว้ โดยธนาคารจะพิจารณาจากโฉนดที่ดินที่ต้องปลอดภาระหนี้ และไม่ติดจำนองที่อื่น หรือถ้ายังผ่อนไม่หมด อาจจะได้เลือกใช้วิธีการรีไฟแนนซ์แทน

3. ขั้นตอนการเข้าประเมินมูลค่าทรัพย์สินหน้างานจริง

หลังจากที่ตรวจสอบเอกสารเบื้องต้นผ่านแล้ว ธนาคารจะส่งเจ้าหน้าที่ลงพื้นที่มาเช็คสภาพบ้านจริงเพื่อตีราคาประเมิน ซึ่งขั้นตอนนี้อาจมีค่าใช้จ่ายประมาณ 1,500 - 3,000 บาท โดยจะขึ้นอยู่กับโปรโมชั่นของแต่ละธนาคาร ซึ่งราคาประเมินบ้านจะเป็นตัวกำหนดว่าเราจะได้รับวงเงินมากน้อยแค่ไหน

4. การแจ้งผลอนุมัติและข้อเสนอวงเงินขั้นสุดท้าย

เมื่อประเมินเสร็จ ธนาคารจะแจ้งผลอนุมัติพร้อมวงเงินสุทธิและอัตราดอกเบี้ยมาให้เราทราบ ซึ่งถ้าเราได้รับการอนุมัติจากหลาย ๆ ที่ ก็สามารถเลือกข้อเสนอที่ดีที่สุดและตรงใจที่สุดก่อนจะตกลงรับวงเงินได้ครับ

5. การทำสัญญาและจดจำนอง ณ กรมที่ดิน

ขั้นตอนสุดท้ายคือการนัดเซ็นสัญญาเงินกู้และจดจำนอง ณ กรมที่ดินในเขตที่บ้านตั้งอยู่ครับ ในวันทำสัญญาอาจมีค่าใช้จ่ายที่ต้องสำรองไว้ หรือเป็นการหักจากวงเงินที่ได้รับก่อนมอบเงินส่วนที่เหลือให้เราแทน โดยที่เราไม่ต้องสำรองเงินจ่ายก็ได้ครับ

ก่อนตัดสินใจเอาบ้านเข้าธนาคาร มีค่าธรรมเนียมและค่าใช้จ่ายอะไรที่ต้องระวังบ้าง?

ก่อนเอาบ้านเข้าธนาคารเพื่อแลกเงินก้อน เราควรต้องคำนึงถึงค่าธรรมเนียมเบื้องต้นที่เราต้องชำระเพิ่มเติมในการทำเรื่องขออนุมัติดังนี้

- ค่าจดจำนอง: คิดเป็น 1% ของวงเงินสินเชื่อ (บางธนาคารอาจจะมีโปรโมชั่นฟรีค่าจดจำนองให้ด้วย)

- ค่าอากรแสตมป์: คิดเป็น 0.05% ของวงเงินกู้ โดยมีค่าใช้จ่ายสูงสุดไม่เกิน 10,000 บาท

- ค่าประเมินหลักทรัพย์: เป็นค่าใช้จ่ายเพื่อให้เจ้าหน้าที่เข้ามาประเมินสภาพบ้านจริงเพื่อตั้งราคาตลาด

- ค่าเบี้ยประกัน: ประกอบด้วยประกันอัคคีภัยตามกฎหมาย และประกันชีวิตคุ้มครองสินเชื่อ MRTA ตามความสมัครใจครับ

- ค่าธรรมเนียมจัดการสินเชื่อ: ขึ้นอยู่กับนโยบายของแต่ละธนาคารครับ

ข้อดีและข้อเสียของการเอาบ้านเข้าธนาคารเมื่อเทียบกับสินเชื่อประเภทอื่นเป็นอย่างไร?

การเอาบ้านเข้าธนาคารอาจตอบโจทย์สำหรับคนที่ต้องการเอาบ้านไปแลกเงินก้อน แต่ก็มีรายละเอียดข้อดีและข้อเสียที่ต้องเปรียบเทียบก่อนตัดสินใจ ได้แก่

ข้อดีของการเอาบ้านเข้าธนาคาร

- ดอกเบี้ยถูกกว่าสินเชื่อบุคคล: ถึงแม้อัตราดอกเบี้ยบ้านแลกเงินจะสูงกว่าการกู้ซื้อบ้านใหม่ แต่ก็ยังถือว่าประหยัดกว่าการไปกู้สินเชื่อส่วนบุคคลที่มีดอกเบี้ยแพงกว่าค่อนข้างเยอะครับ

- เป็นตัวเลือกที่ดีในการเสริมสภาพคล่องทางการเงิน: ถือเป็นตัวเลือกที่เหมาะสมและเป็นประโยชน์กับภาระทางการเงินมากกว่าการกู้แบบอื่น

ข้อเสียและข้อควรระวังก่อนตัดสินใจเอาบ้านเข้าธนาคาร

- เงื่อนไขอาจไม่ยืดหยุ่นเท่าการกู้บ้านใหม่: โดยส่วนใหญ่สินเชื่อบ้านแลกเงินจะมีอัตราดอกเบี้ยที่สูงกว่า วงเงินอนุมัติที่น้อยกว่า และระยะเวลาการผ่อนชำระที่สั้นกว่าเมื่อเทียบกับการกู้ซื้อบ้านใหม่หรือการรีไฟแนนซ์

- มีค่าใช้จ่ายก้อนแรก: ก่อนที่จะได้รับเงินโอนเข้าบัญชี เราอาจจะต้องเตรียมเงินสำรองหลักหมื่นสำหรับค่าธรรมเนียมต่าง ๆ ครับ

บทส่งท้าย

การเอาบ้านเข้าธนาคารเป็นทางเลือกที่ดีสำหรับขอสินเชื่อบ้านแลกเงิน ซึ่งจำเป็นต้องศึกษาวิธีเตรียมตัวและเอกสารให้พร้อม พร้อมเปรียบเทียบข้อเสนอและเช็กเงื่อนไขส่วนลดอัตราดอกเบี้ยของแต่ละธนาคารก่อนตัดสินใจเพื่อให้ได้รับความคุ้มค่าที่สุดครับ

สำหรับใครที่กำลังมองหาความรู้เรื่องการกู้บ้าน หรือต้องการหาบ้านสวยๆในทำเลที่ถูกใจ ไม่ว่าจะเป็นบ้านเดี่ยว, บ้านแฝด, คอนโดและทาวน์โฮม ได้ที่เว็บไซต์ “น่าอยู่” แหล่งรวมสาระข้อมูลเรื่องบ้านและอสังหาฯ อีกมากมายครับ

คำถามที่พบบ่อย

1. บ้านที่ยังผ่อนไม่หมดหรือติดจำนองอยู่ สามารถเอาเข้าธนาคารเพื่อแลกเงินได้ไหม?

Answer: สามารถทำได้ในรูปแบบการ “รีไฟแนนซ์” พร้อมขอวงเงินกู้เพิ่ม (Top-up) ครับ แต่วงเงินรวมต้องไม่เกินสัดส่วนที่ธนาคารกำหนดเทียบกับราคาประเมินปัจจุบัน

2. ระยะเวลาในการพิจารณาจนถึงวันรับเงินโอนเข้าบัญชี ปกติใช้เวลานานกี่วัน?

Answer: โดยปกติจะใช้เวลา 7-14 วันทำการ ขึ้นอยู่กับการเตรียมตัวและเตรียมเอกสารพร้อมการนัดหมายประเมินทรัพย์สินครับ

3. อัตราดอกเบี้ยของสินเชื่อบ้านแลกเงิน แพงกว่าดอกเบี้ยกู้ซื้อบ้านใหม่มากน้อยแค่ไหน?

Answer: อัตราดอกเบี้ยของสินเชื่อบ้านแลกเงินมักจะสูงกว่าดอกเบี้ยกู้ซื้อบ้านใหม่ประมาณ 1-2 %