ความแตกต่างที่ชัดเจนที่สุดคือเรื่องของ "กรรมสิทธิ์" หากเป็นการจำนองที่ดิน กรรมสิทธิ์ในโฉนดจะยังคงเป็นของผู้จำนอง ไม่มีการเปลี่ยนมือ หากผิดนัดชำระหนี้ ผู้รับจำนองต้องนำเรื่องขึ้นฟ้องร้องต่อศาลเพื่อบังคับคดีและนำทรัพย์ออกขายทอดตลาด แต่สำหรับการขายฝากที่ดิน กรรมสิทธิ์จะถูกโอนทันที และหากขาดส่งหรือหมดเวลาไถ่ถอน ทรัพย์สินนั้นจะตกเป็นของผู้ซื้อฝากอย่างเด็ดขาดโดยไม่ต้องผ่านกระบวนการพิจารณาของศาล

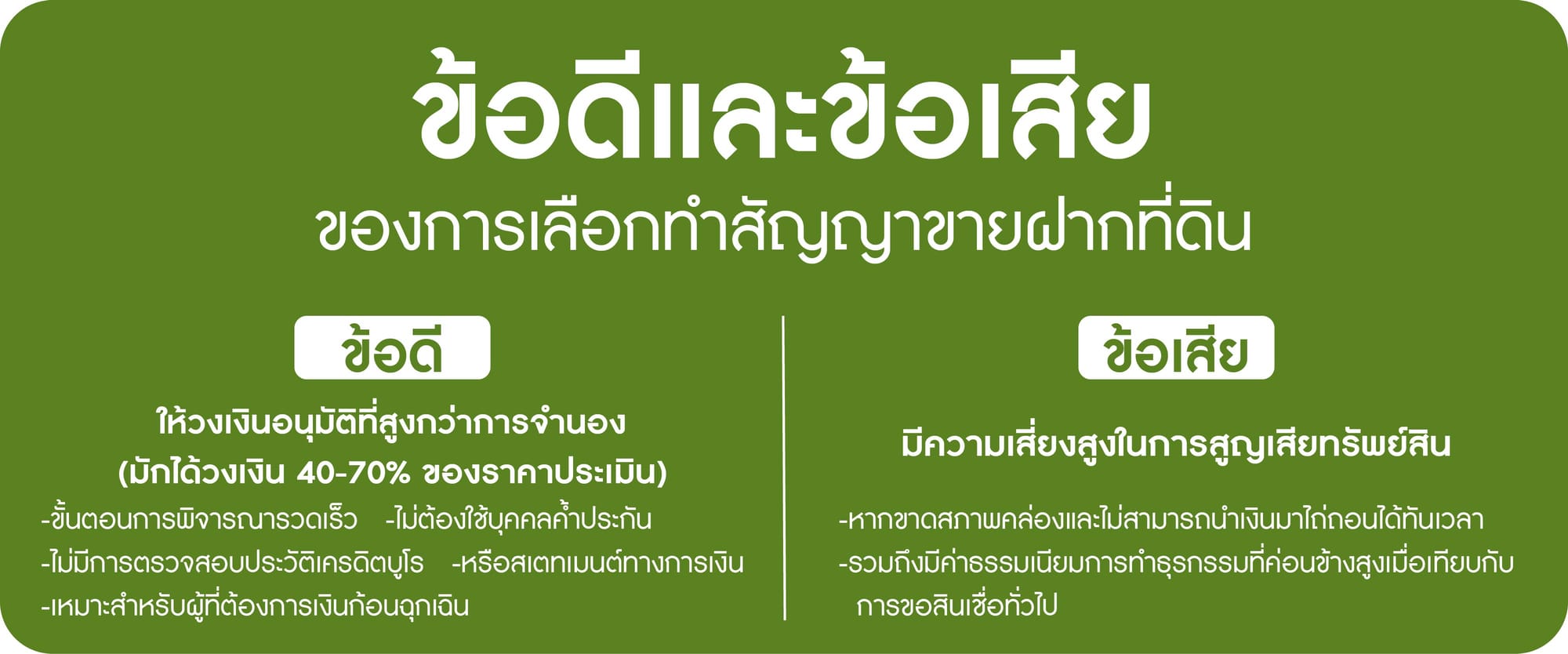

ข้อดีและข้อเสียของการเลือกทำสัญญาขายฝากที่ดิน

- ข้อดี ให้วงเงินอนุมัติที่สูงกว่าการจำนอง (มักได้วงเงิน 40-70% ของราคาประเมิน) ขั้นตอนการพิจารณารวดเร็ว ไม่ต้องใช้บุคคลค้ำประกัน ไม่มีการตรวจสอบประวัติเครดิตบูโร หรือสเตทเมนต์ทางการเงิน เหมาะสำหรับผู้ที่ต้องการเงินก้อนฉุกเฉิน

- ข้อเสีย มีความเสี่ยงสูงในการสูญเสียทรัพย์สินหากขาดสภาพคล่องและไม่สามารถนำเงินมาไถ่ถอนได้ทันเวลา รวมถึงมีค่าธรรมเนียมการทำธุรกรรมที่ค่อนข้างสูงเมื่อเทียบกับการขอสินเชื่อทั่วไป

ขั้นตอนและเงื่อนไขสำคัญในการขายฝากที่ดินที่ต้องรู้

การเตรียมความพร้อมด้านเอกสารและการเข้าใจขั้นตอนทางกฎหมาย จะช่วยให้การทำธุรกรรมขายฝากที่ดินราบรื่นและป้องกันข้อพิพาทในอนาคต

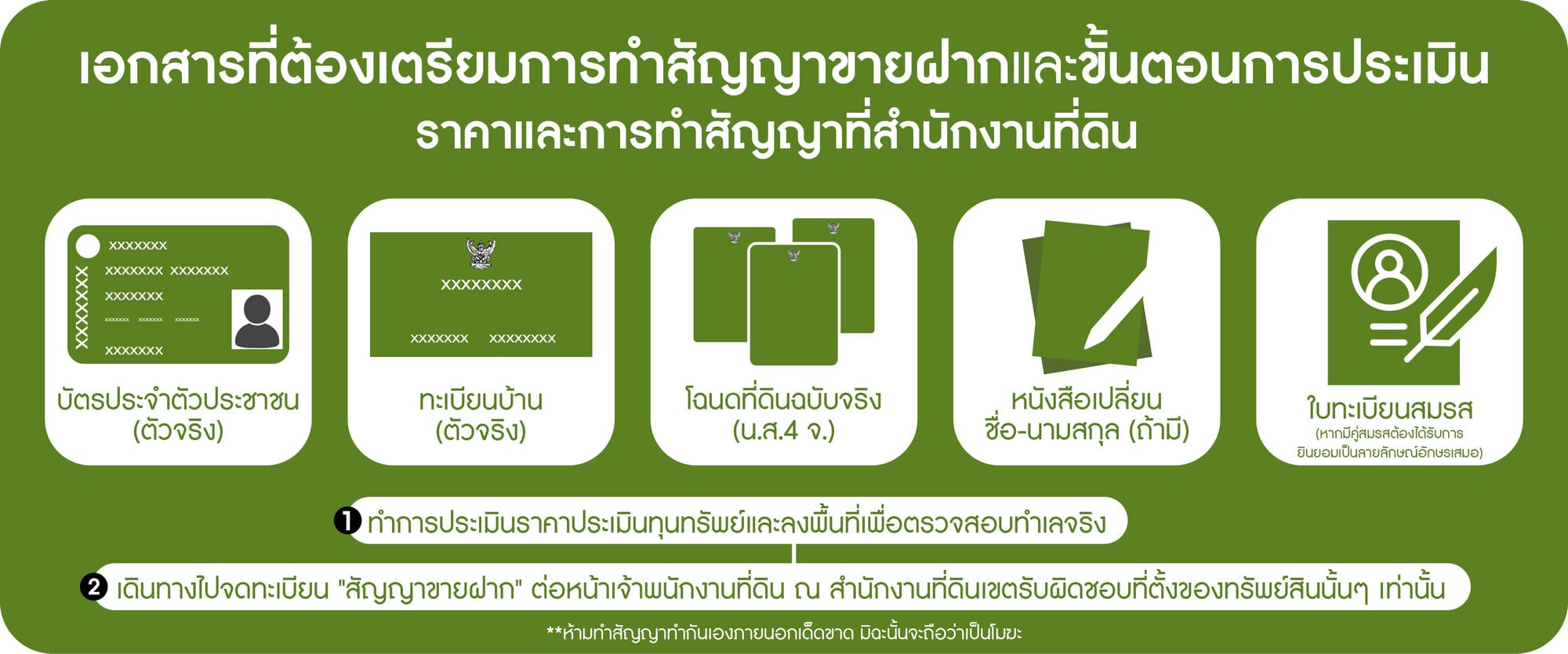

เอกสารที่ต้องเตรียมสำหรับการทำสัญญาขายฝาก

ผู้ต้องการทำธุรกรรมขายฝากที่ดินต้องเตรียมเอกสารสำคัญ ดังต่อไปนี้

- บัตรประจำตัวประชาชน (ตัวจริง)

- ทะเบียนบ้าน (ตัวจริง)

- โฉนดที่ดินฉบับจริง (น.ส.4 จ.)

- หนังสือเปลี่ยนชื่อ-นามสกุล (ถ้ามี)

- ใบทะเบียนสมรส และหนังสือให้ความยินยอมจากคู่สมรส (หากมีคู่สมรสต้องได้รับการยินยอมเป็นลายลักษณ์อักษรเสมอ)

ขั้นตอนการประเมินราคาและการทำสัญญาที่สำนักงานที่ดิน

เริ่มต้นจากผู้รับซื้อฝากจะทำการประเมินราคาประเมินทุนทรัพย์และลงพื้นที่เพื่อตรวจสอบทำเลจริง เมื่อตกลงวงเงินกันได้แล้ว ทั้งสองฝ่ายต้องเดินทางไปจดทะเบียน "สัญญาขายฝาก" ต่อหน้าเจ้าพนักงานที่ดิน ณ สำนักงานที่ดินเขตรับผิดชอบที่ตั้งของทรัพย์สินนั้นๆ เท่านั้น ห้ามทำสัญญาทำกันเองภายนอกเด็ดขาด มิฉะนั้นจะถือว่าเป็นโมฆะ

อัตราดอกเบี้ยและค่าธรรมเนียมตามที่กฎหมายกำหนด

พระราชบัญญัติคุ้มครองประชาชนในการทำสัญญาขายฝาก กำหนดให้ "อัตราดอกเบี้ยขายฝาก" สูงสุดต้องไม่เกินร้อยละ 15 ต่อปี (หรือ 1.25% ต่อเดือน) หากมีการเรียกเก็บเกินกว่านี้ถือว่ามีความผิดทางกฎหมาย อ้างอิงตามประกาศของ ธนาคารแห่งประเทศไทย นอกจากนี้ยังมีค่าใช้จ่าย ณ วันจดทะเบียน เช่น ค่าธรรมเนียม 2% ภาษีเงินได้หัก ณ ที่จ่าย และอากรแสตมป์

ระยะเวลาการไถ่ถอนและการขอต่ออายุสัญญาขายฝาก

กฎหมายกำหนดระยะเวลาไถ่ถอนสำหรับอสังหาริมทรัพย์ไว้สูงสุดไม่เกิน 10 ปี นับตั้งแต่วันทำสัญญา หากใกล้ครบกำหนดแล้วผู้ขายฝากยังไม่พร้อมชำระคืนเต็มจำนวน สามารถเจรจากับผู้ซื้อฝากเพื่อขอขยายระยะเวลาไถ่ถอนได้ แต่ต้องไปจดทะเบียนขยายเวลากับเจ้าหน้าที่ที่สำนักงานที่ดินก่อนที่สัญญาเดิมจะสิ้นสุดลง

สิทธิของผู้ขายฝากและข้อควรระวังหากขาดส่งดอกเบี้ย

ระหว่างที่สัญญายังมีผลบังคับใช้ ผู้ขายฝากยังคงมีสิทธิครอบครองและใช้ประโยชน์บนที่ดินเพื่อการอยู่อาศัยหรือทำกินได้ตามปกติ แต่ข้อควรระวังขั้นเด็ดขาดคือห้ามขาดการติดต่อหรือปล่อยให้หมดสัญญา หากพบว่าผู้รับซื้อฝากบ่ายเบี่ยงไม่ยอมให้ไถ่ถอน สามารถนำเงินไปวางทรัพย์ได้ที่สำนักงานวางทรัพย์ กรมบังคับคดี เพื่อรักษาสิทธิในการไถ่ถอน และหากมีข้อพิพาททางกฎหมาย สามารถขอรับคำปรึกษาเพิ่มเติมได้จาก สภาทนายความในพระบรมราชูปถัมภ์

ตารางสรุปเปรียบเทียบความแตกต่างระหว่าง ขายฝาก กับ จำนอง

| หัวข้อการพิจารณา |

การขายฝาก |

การจำนอง |

| การโอนกรรมสิทธิ์ |

โอนสิทธิให้ผู้ซื้อฝากทันที ณ วันจดทะเบียน |

ไม่มีการโอนเปลี่ยนมือกรรมสิทธิ์ |

| วงเงินอนุมัติโดยเฉลี่ย |

40% - 70% ของราคาประเมิน |

10% - 30% ของราคาประเมิน |

| กรณีผิดนัดชำระหนี้ |

ทรัพย์ตกเป็นของผู้ซื้อฝาก โดยเด็ดขาดทันที |

ต้องยื่นเรื่องฟ้องร้องศาลเพื่อบังคับคดีขายทอดตลาด |

| ระยะเวลาสัญญาตามกฎหมาย |

สูงสุดไม่เกิน 10 ปี |

กำหนดได้ตามตกลงของทั้งสองฝ่ายโดยไม่มีเพดานจำกัด |

เทคนิคเลือกนายทุนรับขายฝากที่ดินให้ปลอดภัย ไม่โดนเอาเปรียบ

การเลือกนายทุนรับขายฝากที่ดินที่มีความน่าเชื่อถือคือเกราะป้องกันความเสี่ยงที่ดีที่สุด ควรเลือกนายทุนที่จดทะเบียนในรูปแบบนิติบุคคล มีที่ตั้งสำนักงานชัดเจน ให้วงเงินที่เป็นธรรม มีการระบุอัตราดอกเบี้ยและระยะเวลาในสัญญาอย่างโปร่งใส และต้องไม่มีการเรียกเก็บค่าธรรมเนียมล่วงหน้า (ค่าปากถุง) หรือค่าใช้จ่ายแอบแฝงใดๆ ก่อนการทำธุรกรรมที่สำนักงานที่ดิน

บทส่งท้าย

การทำนิติกรรมขายฝากที่ดิน ไม่ว่าจะเป็นที่ดินสุรินทร์ หรือทำเลใดก็ตาม ถือเป็นเครื่องมือทางการเงินที่มีประสิทธิภาพสูงสำหรับผู้ที่ต้องการเงินทุนหมุนเวียนอย่างรวดเร็ว แต่ก็มาพร้อมกับความเสี่ยงเรื่องกรรมสิทธิ์ ผู้ทำสัญญาจึงควรประเมินความสามารถในการชำระหนี้ของตนเองอย่างรอบคอบ วางแผนการเงินให้รัดกุม และปฏิบัติตามขั้นตอนทางกฎหมายอย่างเคร่งครัด เพื่อรักษาทรัพย์สินชิ้นสำคัญไว้ได้อย่างปลอดภัย

Key Takeaways

- กรรมสิทธิ์ที่ดินตกเป็นของผู้ซื้อฝากทันที แต่ผู้ขายฝากมีสิทธิไถ่ถอนคืนได้ตามกำหนดเวลา

- อัตราดอกเบี้ยขายฝากสูงสุดต้องไม่เกิน 15% ต่อปี หรือ 1.25% ต่อเดือน ตามที่กฎหมายกำหนด

- การทำสัญญาต้องไปจดทะเบียนต่อหน้าเจ้าพนักงานที่ดิน ณ สำนักงานที่ดินเท่านั้นจึงจะสมบูรณ์

- ระยะเวลาไถ่ถอนสำหรับอสังหาริมทรัพย์กำหนดระยะเวลาสูงสุดไม่เกิน 10 ปี

- ควรตรวจสอบความน่าเชื่อถือของนายทุนหรือบริษัทที่รับขายฝากที่ดินอย่างละเอียดก่อนทำสัญญาเสมอ

คำถามที่พบบ่อย

1. ขายฝากที่ดิน ต้องใช้ผู้ค้ำประกันหรือไม่?

ไม่จำเป็นต้องใช้ผู้ค้ำประกันหรือตรวจสอบประวัติเครดิตบูโร เนื่องจากธุรกรรมประเภทนี้ใช้ตัวโฉนดอสังหาริมทรัพย์เป็นหลักทรัพย์ค้ำประกันโดยตรง ทำให้ขั้นตอนการพิจารณาอนุมัติวงเงินรวดเร็วและใช้เอกสารน้อยกว่า

2. หากไถ่ถอนไม่ทันตามกำหนดเวลา ที่ดินจะถูกยึดทันทีเลยไหม?

ใช่ หากเลยกำหนดเวลาที่ระบุไว้ในสัญญาโดยไม่มีการต่ออายุ กรรมสิทธิ์จะตกเป็นของผู้รับซื้อฝากโดยเด็ดขาดทันที ทางออกเดียวคือต้องติดต่อเจรจาเพื่อขอจดทะเบียนขยายเวลาไถ่ถอนก่อนที่สัญญาจะหมดอายุลง

3. สามารถนำที่ดินที่ยังติดจำนองอยู่ไปทำสัญญาขายฝากได้หรือไม่?

สามารถทำได้ โดยต้องใช้วิธีการไถ่ถอนจำนองเดิมเพื่อเปลี่ยนมือ หรือการปิดยอดหนี้เก่าให้เสร็จสิ้นก่อน แล้วจึงนำโฉนดที่ปลอดภาระมาทำธุรกรรมขายฝากที่ดินต่อเนื่องกันในวันเดียวกันที่สำนักงานที่ดิน ซึ่งมักทำในกรณีที่ต้องการขยายวงเงินให้สูงขึ้นกว่ายอดหนี้เดิม