ตัวอย่าง: กรณีที่ 1 : ไม่มีหนี้สินเลย (ตัวเบาหวิว)

- เงินเดือน 15,000 บาท x เกณฑ์แบงก์ 40% = ผ่อนได้สูงสุด 6,000 บาท/เดือน

- วงเงินกู้โดยประมาณ: 900,000 - 1,200,000 บาท

ตัวอย่าง: กรณีที่ 2: มีหนี้ผ่อนมอเตอร์ไซค์ หรือ บัตรเครดิต

- เงินเดือน 15,000 บาท

- มีหนี้เดิมต้องจ่ายเดือนละ 3,000 บาท

- ความสามารถผ่อนบ้านที่เหลือ = (15,000 x 40%) - 3,000 = เหลือเงินผ่อนบ้านแค่ 3,000 บาท/เดือน!

- วงเงินกู้โดยประมาณ: อาจเหลือเพียง 400,000 - 600,000 บาท เท่านั้น

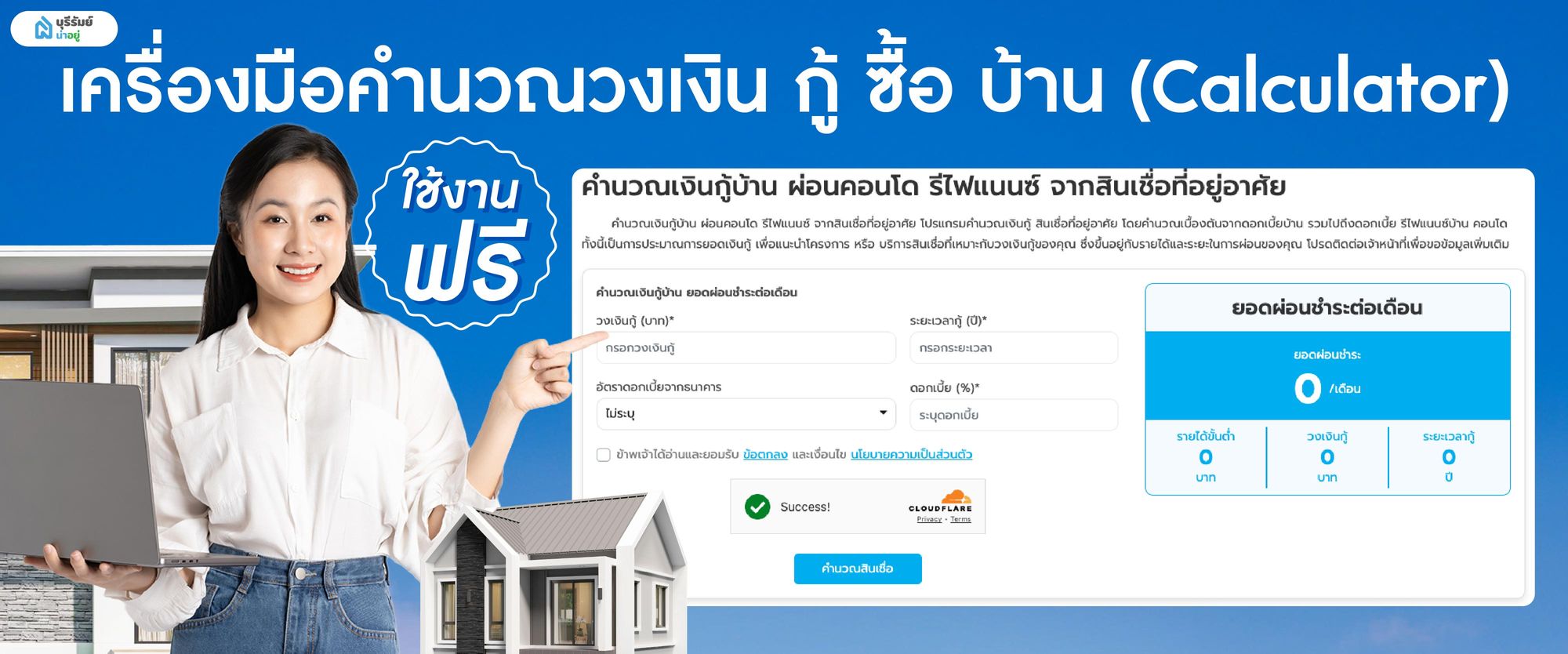

ไม่เก่งเลขก็ทำได้! แจกเครื่องมือคำนวณวงเงิน กู้ ซื้อ บ้าน (Calculator) ฟรี

หากใครรู้สึกว่าการคำนวณสูตร DSR ด้วยตัวเองมันยุ่งยาก หรือกลัวว่าจะกดเครื่องคิดเลขผิดจนวางแผนการเงินพลาด น้องบุรีรัมย์น่าอยู่ ขอแนะนำตัวช่วยพิเศษที่เราพัฒนาขึ้นมาเพื่อคนหาบ้านโดยเฉพาะ นั่นคือ โปรแกรมคำนวณสินเชื่อบ้าน ที่ใช้งานง่ายเหมือนมีเจ้าหน้าที่ธนาคารมานั่งคิดให้ข้างๆ เพียงแค่คุณกรอกตัวเลข วงเงินกู้ ซื้อ บ้านที่ต้องการ ระยะเวลากู้ และเลือกอัตราดอกเบี้ยจากธนาคารลงไป ระบบจะประมวลผลให้ทันทีว่าคุณควรมีรายได้ขั้นต่ำเท่าไหร่ และต้องผ่อนชำระต่อเดือนกี่บาท ช่วยให้คุณเห็นภาพความจริงก่อนตัดสินใจจองบ้านค่ะ

วิธีใช้งานเครื่องมือ (ง่ายใน 3 ขั้นตอน)

- เข้าไปที่หน้า โปรแกรมคำนวณสินเชื่อบ้าน บุรีรัมย์น่าอยู่

- กรอก วงเงินกู้ที่ต้องการ และ ระยะเวลากู้

- เลือกอัตราดอกเบี้ยจากธนาคารที่สนใจ

- กดคำนวณ! ระบบจะบอกเลยว่า " ควรมีรายได้ขั้นต่ำเท่าไหร่ " และ "ต้องผ่อนเดือนละกี่บาท"

📌 อ่านคู่มือสอนใช้อย่างละเอียด: หากใครอยากดูวิธีกรอกแบบ Step-by-step เพื่อความแม่นยำเป๊ะๆ แนะนำให้อ่านบทความนี้ควบคู่ไปด้วยนะคะ สอนใช้เครื่องมือคำนวณสินเชื่อบ้าน กู้ได้เท่าไหร่ เช็คเลย!

เทคนิค กู้ เงิน ซื้อ บ้าน ให้ผ่านฉลุย สำหรับคนเงินเดือน 15k

เพื่อให้การยื่น กู้ ซื้อ บ้าน หลังแรกของคุณราบรื่นและมีโอกาสอนุมัติสูงที่สุด แม้จะมีฐานเงินเดือนเริ่มต้นที่ 15,000 บาท คุณก็สามารถสร้างเครดิตที่ดีได้ด้วยการเตรียมตัวล่วงหน้าอย่างน้อย 3-6 เดือน โดยมีเช็กลิสต์สำคัญที่ต้องทำดังนี้

1.เช็กเครดิตบูโร ก่อนเสมอ

นี่คือด่านแรกที่สำคัญที่สุด! เพราะหลายคนตกม้าตายไม่ใช่เพราะรายได้ไม่พอ แต่เพราะมี "ภาระ หรือ หนี้เสีย" ในประวัติการเงินโดยไม่รู้ตัว การตรวจสอบข้อมูลเครดิตบูโรล่วงหน้าจะทำให้เรารู้ทันทีว่าสถานะบัญชีของเราปกติหรือไม่ ซึ่งเดี๋ยวนี้สะดวกมาก สามารถ เช็กเครดิตบูโรด้วยตัวเองผ่านแอปฯ ธนาคารต่างๆ ได้เลย

- ยกตัวอย่างเคสที่พบบ่อย: บางคนมั่นใจว่าตัวเองไม่มีหนี้ แต่พอยื่นกู้กลับไม่ผ่าน เพราะลืมไปว่ามี "ค่าธรรมเนียมรายปีบัตรเครดิต" ที่ไม่ได้ใช้มานานค้างอยู่แค่ 500 บาท หรือมี "ยอดค้างชำระค่าโทรศัพท์รายเดือน" เบอร์เก่าที่ปิดไปแล้วเมื่อ 2 ปีก่อน ยอดเงินเล็กน้อยเหล่านี้จะโชว์สถานะเป็น "ค้างชำระ" ในบูโรทันที ซึ่งธนาคารจะมองว่าเราขาดวินัยทางการเงินค่ะ ดังนั้นเช็กให้ชัวร์ก่อน ถ้าเจอจะได้รีบไปปิดยอดให้เรียบร้อย รอให้สถานะกลับมาเป็นปกติ สถานะ 10 หรือ 010 ในเครดิตบูโร สถานะบัญชีปกติ (Normal) แล้วค่อยยื่นกู้ ก็จะผ่านฉลุยค่ะ

2.เคลียร์หนี้ระยะสั้น

เมื่อรู้ยอดหนี้จากเครดิตบูโรแล้ว ให้พยายามปิดบัตรเครดิต หรือสินเชื่อส่วนบุคคลให้หมดก่อนยื่นกู้ 3-6 เดือน เพื่อให้ DSR ของเราว่างที่สุด

3.เดินบัญชีให้สวย

รายได้เข้าปุ๊บ อย่าเพิ่งโอนออกหมดปั๊บ ควรมีเงินคงเหลือติดบัญชีไว้นิดหน่อย และเดินบัญชีให้สม่ำเสมอ

4.หาคนกู้ร่วม (เลือกให้ดีมีชัยไปกว่าครึ่ง)

นี่คือทางลัดที่ช่วยให้คนเงินเดือน 15,000 กู้ผ่านง่ายที่สุด! แต่ต้องเลือกให้ถูกคนนะคะ คนที่จะมากู้ร่วมได้ต้องเป็น "พ่อแม่ พี่น้อง หรือคู่สมรส" เท่านั้น และที่สำคัญคือ "เครดิตต้องดี" (ห้ามติดบูโร) ส่วนเรื่องภาระหนี้ คนกู้ร่วมสามารถมีหนี้ติดตัวได้ แต่ต้องไม่เยอะจนล้นตัว

- ทริค : ลองคำนวณง่ายๆ ว่า (รายได้คนกู้ร่วม - หนี้สินคนกู้ร่วม) ต้องเหลือเป็นบวก ถ้าเหลือเยอะ ยิ่งช่วยดันวงเงินกู้ของเราให้สูงขึ้นได้ถึง 2.5 - 3 ล้านบาทเลยทีเดียว!

5.เตรียมเงินก้อน (อย่าหวังพึ่งโปรฯ 0 บาทอย่างเดียว)

แม้หน้าโครงการจะป้ายยาว่า "จองถูก" หรือ "กู้ได้เต็ม 100%" แต่ในความเป็นจริง การซื้อบ้านมีค่าใช้จ่ายแฝงที่คุณต้องควักกระเป๋าจ่ายเองก่อนเสมอ น้องบุรีรัมย์น่าอยู่แนะนำให้เตรียมเงินสำรองไว้อย่างน้อย 50,000 - 100,000 บาท (หรือประมาณ 5-10% ของราคาบ้าน) เพื่อความอุ่นใจ โดยแบ่งเป็นค่าใช้จ่าย ดังนี้

- ก่อนปี 2026 นี้ ต้องได้บ้าน! ใครว่า เงินเดือน 15,000 กู้ ซื้อ บ้าน ยาก? เลิกเดาให้ปวดหัวแล้วมาดูความจริงกันค่ะ เพราะสิ่งที่ธนาคารใช้ตัดสินชะตาอนุมัติกู้ ไม่ใช่แค่ "เงินเดือน" แต่คือ "สูตรลับ" ที่เรียกว่า DSR (Debt Service Ratio) ต่างหาก!

- วันนี้น้องบุรีรัมย์น่าอยู่ จะไม่ยอมให้เรื่อง กู้ ซื้อ บ้าน เป็นปริศนาอีกต่อไป เราจะพามาเจาะลึกวิธีคำนวณ DSR ที่จะเปลี่ยน First Jobber ให้กลายเป็นเจ้าของบ้านตัวจริง พร้อมตัวช่วยไม้ตาย "เครื่องมือคำนวณสินเชื่อออนไลน์" ที่แค่คลิกเดียวก็รู้ผลเหมือนเดินไปถามแบงก์เอง เตรียมตัวให้พร้อม แล้วไปเช็กวงเงินกันเลย!

เงินเดือน 15000 กู้ บ้าน ได้เท่าไหร่? ต้องเช็ก "ภาระหนี้ (DSR)" ก่อนยื่นกู้

หลายคนมักเข้าใจผิดว่าเงินเดือน 15,000 บาท จะได้วงเงินกู้เท่ากันทุกคน แต่ความจริงแล้วตัวแปรสำคัญที่ธนาคารใช้ตัดสินคือ "หนี้สินที่มีอยู่" หรือที่เรียกว่า DSR (Debt Service Ratio) ซึ่งเป็นเกณฑ์วัดความสามารถในการชำระหนี้ต่อเดือน โดยในปี 2569 ธนาคารส่วนใหญ่กำหนดเกณฑ์นี้ไว้ที่ประมาณ 40% - 50% ของรายได้

นั่นหมายความว่าถ้าคุณมีภาระหนี้อื่นอยู่ เช่น ผ่อนรถ หรือจ่ายบัตรเครดิต วงเงิน กู้ ซื้อ บ้าน ของคุณจะถูกหักลบลงไปทันที ทำให้บางคนกู้ได้เป็นล้าน แต่บางคนอาจกู้ได้ไม่ถึงห้าแสนบาท ดังนั้นการรู้ตัวเลข DSR ของตัวเองก่อนยื่นกู้จริง จะช่วยให้คุณวางแผนปิดหนี้หรือหาทางหนีทีไล่ได้ทันท่วงทีค่ะ

ลองมาคำนวณ DSR ของตัวเองกัน!

สูตร: (ภาระหนี้ทั้งหมดต่อเดือน / รายได้รวมต่อเดือน) x 100

ตัวอย่าง: กรณีที่ 1 : ไม่มีหนี้สินเลย (ตัวเบาหวิว)

- เงินเดือน 15,000 บาท x เกณฑ์แบงก์ 40% = ผ่อนได้สูงสุด 6,000 บาท/เดือน

- วงเงินกู้โดยประมาณ: 900,000 - 1,200,000 บาท

ตัวอย่าง: กรณีที่ 2: มีหนี้ผ่อนมอเตอร์ไซค์ หรือ บัตรเครดิต

- เงินเดือน 15,000 บาท

- มีหนี้เดิมต้องจ่ายเดือนละ 3,000 บาท

- ความสามารถผ่อนบ้านที่เหลือ = (15,000 x 40%) - 3,000 = เหลือเงินผ่อนบ้านแค่ 3,000 บาท/เดือน!

- วงเงินกู้โดยประมาณ: อาจเหลือเพียง 400,000 - 600,000 บาท เท่านั้น

ไม่เก่งเลขก็ทำได้! แจกเครื่องมือคำนวณวงเงิน กู้ ซื้อ บ้าน (Calculator) ฟรี

หากใครรู้สึกว่าการคำนวณสูตร DSR ด้วยตัวเองมันยุ่งยาก หรือกลัวว่าจะกดเครื่องคิดเลขผิดจนวางแผนการเงินพลาด น้องบุรีรัมย์น่าอยู่ ขอแนะนำตัวช่วยพิเศษที่เราพัฒนาขึ้นมาเพื่อคนหาบ้านโดยเฉพาะ นั่นคือ โปรแกรมคำนวณสินเชื่อบ้าน ที่ใช้งานง่ายเหมือนมีเจ้าหน้าที่ธนาคารมานั่งคิดให้ข้างๆ เพียงแค่คุณกรอกตัวเลข วงเงินกู้ ซื้อ บ้านที่ต้องการ ระยะเวลากู้ และเลือกอัตราดอกเบี้ยจากธนาคารลงไป ระบบจะประมวลผลให้ทันทีว่าคุณควรมีรายได้ขั้นต่ำเท่าไหร่ และต้องผ่อนชำระต่อเดือนกี่บาท ช่วยให้คุณเห็นภาพความจริงก่อนตัดสินใจจองบ้านค่ะ

วิธีใช้งานเครื่องมือ (ง่ายใน 3 ขั้นตอน)

- เข้าไปที่หน้า โปรแกรมคำนวณสินเชื่อบ้าน บุรีรัมย์น่าอยู่

- กรอก วงเงินกู้ที่ต้องการ และ ระยะเวลากู้

- เลือกอัตราดอกเบี้ยจากธนาคารที่สนใจ

- กดคำนวณ! ระบบจะบอกเลยว่า " ควรมีรายได้ขั้นต่ำเท่าไหร่ " และ "ต้องผ่อนเดือนละกี่บาท"

📌 อ่านคู่มือสอนใช้อย่างละเอียด: หากใครอยากดูวิธีกรอกแบบ Step-by-step เพื่อความแม่นยำเป๊ะๆ แนะนำให้อ่านบทความนี้ควบคู่ไปด้วยนะคะ สอนใช้เครื่องมือคำนวณสินเชื่อบ้าน กู้ได้เท่าไหร่ เช็คเลย!

เทคนิค กู้ เงิน ซื้อ บ้าน ให้ผ่านฉลุย สำหรับคนเงินเดือน 15k

เพื่อให้การยื่น กู้ ซื้อ บ้าน หลังแรกของคุณราบรื่นและมีโอกาสอนุมัติสูงที่สุด แม้จะมีฐานเงินเดือนเริ่มต้นที่ 15,000 บาท คุณก็สามารถสร้างเครดิตที่ดีได้ด้วยการเตรียมตัวล่วงหน้าอย่างน้อย 3-6 เดือน โดยมีเช็กลิสต์สำคัญที่ต้องทำดังนี้

1.เช็กเครดิตบูโร ก่อนเสมอ

นี่คือด่านแรกที่สำคัญที่สุด! เพราะหลายคนตกม้าตายไม่ใช่เพราะรายได้ไม่พอ แต่เพราะมี "ภาระ หรือ หนี้เสีย" ในประวัติการเงินโดยไม่รู้ตัว การตรวจสอบข้อมูลเครดิตบูโรล่วงหน้าจะทำให้เรารู้ทันทีว่าสถานะบัญชีของเราปกติหรือไม่ ซึ่งเดี๋ยวนี้สะดวกมาก สามารถ เช็กเครดิตบูโรด้วยตัวเองผ่านแอปฯ ธนาคารต่างๆ ได้เลย

- ยกตัวอย่างเคสที่พบบ่อย: บางคนมั่นใจว่าตัวเองไม่มีหนี้ แต่พอยื่นกู้กลับไม่ผ่าน เพราะลืมไปว่ามี "ค่าธรรมเนียมรายปีบัตรเครดิต" ที่ไม่ได้ใช้มานานค้างอยู่แค่ 500 บาท หรือมี "ยอดค้างชำระค่าโทรศัพท์รายเดือน" เบอร์เก่าที่ปิดไปแล้วเมื่อ 2 ปีก่อน ยอดเงินเล็กน้อยเหล่านี้จะโชว์สถานะเป็น "ค้างชำระ" ในบูโรทันที ซึ่งธนาคารจะมองว่าเราขาดวินัยทางการเงินค่ะ ดังนั้นเช็กให้ชัวร์ก่อน ถ้าเจอจะได้รีบไปปิดยอดให้เรียบร้อย รอให้สถานะกลับมาเป็นปกติ สถานะ 10 หรือ 010 ในเครดิตบูโร สถานะบัญชีปกติ (Normal) แล้วค่อยยื่นกู้ ก็จะผ่านฉลุยค่ะ

2.เคลียร์หนี้ระยะสั้น

เมื่อรู้ยอดหนี้จากเครดิตบูโรแล้ว ให้พยายามปิดบัตรเครดิต หรือสินเชื่อส่วนบุคคลให้หมดก่อนยื่นกู้ 3-6 เดือน เพื่อให้ DSR ของเราว่างที่สุด

3.เดินบัญชีให้สวย

รายได้เข้าปุ๊บ อย่าเพิ่งโอนออกหมดปั๊บ ควรมีเงินคงเหลือติดบัญชีไว้นิดหน่อย และเดินบัญชีให้สม่ำเสมอ

4.หาคนกู้ร่วม (เลือกให้ดีมีชัยไปกว่าครึ่ง)

นี่คือทางลัดที่ช่วยให้คนเงินเดือน 15,000 กู้ผ่านง่ายที่สุด! แต่ต้องเลือกให้ถูกคนนะคะ คนที่จะมากู้ร่วมได้ต้องเป็น "พ่อแม่ พี่น้อง หรือคู่สมรส" เท่านั้น และที่สำคัญคือ "เครดิตต้องดี" (ห้ามติดบูโร) ส่วนเรื่องภาระหนี้ คนกู้ร่วมสามารถมีหนี้ติดตัวได้ แต่ต้องไม่เยอะจนล้นตัว

- ทริค : ลองคำนวณง่ายๆ ว่า (รายได้คนกู้ร่วม - หนี้สินคนกู้ร่วม) ต้องเหลือเป็นบวก ถ้าเหลือเยอะ ยิ่งช่วยดันวงเงินกู้ของเราให้สูงขึ้นได้ถึง 2.5 - 3 ล้านบาทเลยทีเดียว!

5.เตรียมเงินก้อน (อย่าหวังพึ่งโปรฯ 0 บาทอย่างเดียว)

แม้หน้าโครงการจะป้ายยาว่า "จองถูก" หรือ "กู้ได้เต็ม 100%" แต่ในความเป็นจริง การซื้อบ้านมีค่าใช้จ่ายแฝงที่คุณต้องควักกระเป๋าจ่ายเองก่อนเสมอ น้องบุรีรัมย์น่าอยู่แนะนำให้เตรียมเงินสำรองไว้อย่างน้อย 50,000 - 100,000 บาท (หรือประมาณ 5-10% ของราคาบ้าน) เพื่อความอุ่นใจ โดยแบ่งเป็นค่าใช้จ่าย ดังนี้

- ก่อนกู้ ซื้อ บ้านผ่าน : ต้องจ่าย "ค่าจอง + ค่าทำสัญญา" (ประมาณ 5,000 - 20,000 บาท) และ "ค่าประเมินหลักทรัพย์" ให้ธนาคาร (ประมาณ 3,000 บาท) ซึ่งส่วนนี้ต้องจ่ายสดไปก่อน

- วันโอนกรรมสิทธิ์ : แม้บางโครงการจะฟรีค่าโอน แต่คุณยังต้องเตรียมเงินสำหรับ "ค่าจดจำนอง" (1% ของยอดกู้), "ค่าส่วนกลางล่วงหน้า 1-3 ปี" (หลักหมื่นบาท) และ "ค่ามิเตอร์น้ำ-ไฟ" (หลักพันบาท) เว้นแต่ในกรณีที่ทางโครงการออกให้เป็นโปรโมชัน

- หลังโอน: ค่าตกแต่ง, ติดผ้าม่าน, หรือซื้อเฟอร์นิเจอร์เข้าบ้าน

ตัวอย่าง: ซื้อบ้านราคา 1.8 ล้าน หากไม่มีเงินก้อนนี้สำรองไว้เลย วันโอนอาจจะสะดุด หรือได้บ้านเปล่าแต่ไม่มีเงินติดม่านก็ได้นะ!

รู้ยอดกู้แล้ว ไปดูบ้านจริงกันดีกว่า!

สำหรับใครที่ลองกดเครื่องคิดเลขแล้ว พบว่าตัวเองกู้ ซื้อ บ้านไหวที่งบประมาณ 1.5 - 2 ล้านบาท (หรือกู้ร่วมแล้ววงเงินถึง) และกำลังมองหาโครงการดีๆ ในบุรีรัมย์ น้องบุรีรัมย์น่าอยู่คัดมาให้แล้วค่ะ กับบทความจัดอันดับพิเศษที่เราเลือกมาเฉพาะโครงการที่คุ้มค่าที่สุด

👉 อ่านต่อ: รวม 7 บ้านเดี่ยวบุรีรัมย์ ราคาไม่เกิน 2 ล้าน ผ่อนสบาย เริ่มต้นหลักพัน (อัปเดต 2026) ได้เลยค่ะ เราคัดมาให้แล้วว่ามนุษย์เงินเดือนผ่อนสบาย

บทสรุป

สำหรับคำถามที่ว่า " เงินเดือน 15,000 กู้บ้าน ได้กี่บาท? " คำตอบสุดท้ายนั้นขึ้นอยู่กับ "ภาระหนี้ (DSR)" ของคุณเป็นหลักค่ะ ถ้าไม่มีหนี้เลย คุณอาจกู้ได้ถึง 1.2 ล้านบาท แต่ถ้ามีหนี้เยอะ วงเงินก็จะลดหลั่นลงไปตามสัดส่วน การใช้ เครื่องมือคำนวณสินเชื่อ ของเราจะช่วยให้คุณวางแผนได้แม่นยำขึ้นโดยไม่ต้องนั่งเทียนเดา

และสำหรับใครที่คำนวณวงเงินแล้วมั่นใจ หรือหาคนกู้ร่วมจนผ่านเกณฑ์แล้ว อย่ารอช้าค่ะ! เพราะบ้านทำเลดีๆ ไม่เคยรอใคร ลองแวะเข้าไปเลือกชม บ้านเดี่ยวบุรีรัมย์ราคาไม่เกิน 2 ล้าน ทั้งหมดได้ที่หน้าเว็บไซต์บุรีรัมย์น่าอยู่ เราคัดสรรโครงการคุณภาพ ในราคาที่มนุษย์เงินเดือนจับต้องได้มาให้คุณเลือกเพียบ ขอให้ปี 2026 เป็นปีที่คุณได้กุญแจบ้านดอกแรกมาครอบครองนะคะ!

FAQ: คำถามที่พบบ่อย

Q: เครื่องมือคำนวณเชื่อถือได้แค่ไหนคะ?

A: เป็นการคำนวณเบื้องต้นตามหลักเกณฑ์มาตรฐานธนาคารค่ะ แต่ผลอนุมัติจริงจะขึ้นอยู่กับประวัติเครดิตบูโร (เครดิตสกอร์) และนโยบายเจาะจงของแต่ละธนาคารด้วยค่ะ

Q: เงินเดือน 15,000 กู้ร่วมกับแฟนเงินเดือน 15,000 จะกู้ได้เท่าไหร่?

A: รายได้รวมจะเป็น 30,000 บาทค่ะ เมื่อคำนวณ DSR แล้ว อาจกู้ได้วงเงินสูงถึง 2.5 - 3 ล้านบาท (ขึ้นอยู่กับภาระหนี้รวมของทั้งคู่) ซึ่งซื้อบ้านเดี่ยวดีๆ ในบุรีรัมย์ได้สบายเลยค่ะ

Q: ถ้าคำนวณในเว็บแล้วกู้ได้น้อยกว่าราคาบ้านที่อยากได้ ทำยังไงดี?

A: แนะนำให้หาผู้กู้ร่วม หรือลองยื่นกู้กับ ธอส. (ธนาคารอาคารสงเคราะห์) ซึ่งมักจะมีโครงการสินเชื่อเพื่อผู้มีรายได้น้อย หรือสินเชื่อบ้านล้านหลัง ที่ให้วงเงินสูงและดอกเบี้ยต่ำเป็นพิเศษค่ะ

บทความที่น่าสนใจ

บุรีรัมย์น่าอยู่ เว็บไซต์อสังหาฯ ที่รวมทุกเรื่องที่อยู่ของคนบุรีรัมย์ ค้นหาบ้าน ทรัพย์มือสอง บริการรับสร้างบ้าน บริการเช่าหอพัก และ ที่ดินทำเลดี ได้จากลิงค์ด้านล่างเลยค่า 👍

➡) หาบ้านบุรีรัมย์โครงการใหม่ คลิก

➡) หาบริษัทรับสร้างบ้าน ต่อเติม รีโนเวท คลิก

➡) หาบ้านมือสอง บ้านพร้อมอยู่ ทำเลดี คลิก

➡) ที่ดินเปล่า ที่ดินเกษตร จ.บุรีรัมย์ คลิก

➡) หาหอพัก/บ้านเช่า คลิก

➡) ทดลองคำนวณวงเงินกู้สินเชื่อบ้าน คลิก

ช่องทางการติดต่อ

▪️ Facebook : บุรีรัมย์น่าอยู่

▪️ Line official : @buriramnayoo

▪️ Tiktok : บุรีรัมย์น่าอยู่

▪️ Instagram : @buriram.nayoo

▪️ YouTube : บุรีรัมย์น่าอยู่

▪️ TEL : 092-254-1846 / 080-010-4116